2023年11月OpenAI公司发生了一系列事变,首先是董事会突然解除了CEO Sam Altman的董事和CEO的职位。随后,公司董事长及总裁Greg Brockman也被逐出董事会但保留了公司的执行岗位。董事会很快任命了公司新的临时CEO Mira Murati。

第一轮事变引发了员工大规模离职以及市场的惊愕。在多方压力,尤其是“大金主”微软的介入下,OpenAI的董事会很快再次进行了重组。第一轮事变中的关键人士公司首席科学家Ilya Sutskever及两名外部董事退出了董事会。Sam Altman重新担任CEO一职。此外,公司董事会引入两位新成员,Bret Taylor和Larry Summers[1]。

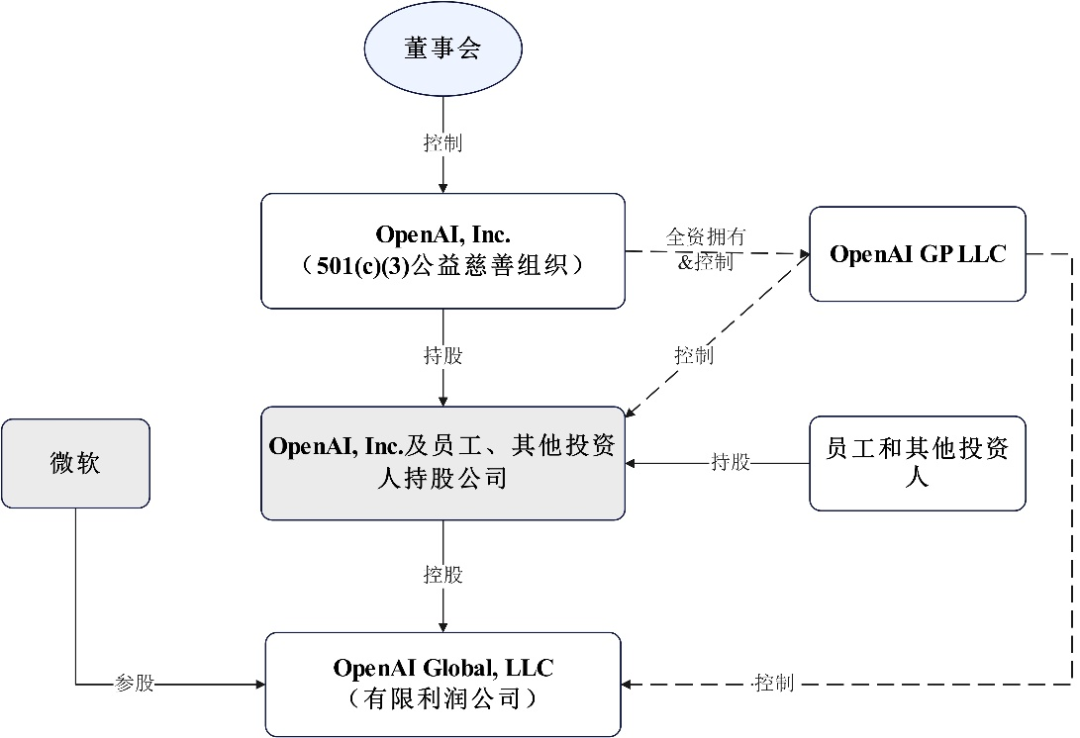

根据OpenAI公开信息[2],OpenAI的公司结构如下:

图片可点击放大查看

一、作为私人公司的OpenAI的独立董事

在事变前,OpenAI董事会是由三名公司管理层,包括CEO Sam Altman、总裁Greg Brockman和首席科学家Ilya Sutskever,以及三名外部董事Tasha McCauley、Adam D’Angelo和Helen Toner组成。

管理层董事一般称为公司的执行董事。外部董事,顾名思义就是不在公司担任董事以外任何其他职务/管理岗位的董事。而OpenAI的外部董事,除了不在公司担任董事以外的其他职务外,还满足独立性的要求,亦即与公司及其主要利益方不存在可能妨碍其进行独立判断关系[3],因此可以被称为外部独立董事,或者简称为独立董事。

首先引发中国观察者好奇的一点可能是,OpenAI并非一家上市公司,为何会有独立董事?在我国,独立董事是一项上市公司的特殊制度;在上市公司独立董事制度以外,特定证券金融机构,某些地区实施的国有企业外部董事制度也满足独立董事制度的特征。除此以外,独立董事制度鲜见于其他非上市的公司、企业。

然而,在美国的公司治理中,独立董事制度的起源和发展,远远超出了上市公司的范畴。美国的独立董事制度起源于对证券投资公司的监管:为避免证券投资公司营私舞弊,将投资人的资金用于自肥交易利益输送,公司董事会必须有一定数量的既非公司管理层/员工,又与主要股东和服务商没有利益关系的外部独立董事。

2001年的安然事件后,《萨斯班法案》将独立董事制度作为一项重要的亡羊补牢措施引入上市公司治理[4]。独立董事制度被证明是一项行之有效的解决公司对管理层的监督,消除代理人成本(agency cost)的措施。因此,首先是发行债券等资本市场工具的非上市公司引入独立董事,以体现其良好公司治理成为一种市场惯例。同样的逻辑下,很多股权结构多元并且存在公司或者其投资工具市场价值的私人公司,包括独角兽企业也引入了独立董事制度。

近二十年来,独立董事制度又随着美国公司价值观的多元化发展有了新的意义。公司治理的传统观念中,公司的目的只能是实现股东利益最大化。而近年更多人认为公司的目的应兼顾各种利益相关方的利益,包括股东、员工,主要上下游供应/服务商的利益,以及社会价值,例如ESG。在这个基础上,独立于公司股东以及公司管理层的独立董事,成为公司保持其价值观和多元利益的关键机构和机制。

二、独立董事占多数的董事会

OpenAI在其设立之初,就非常强调其社会价值的属性高于资本的利益。OpenAI的宪法性文件Open AI Charter规定,我们的首要受托责任是对人类负责。我们预计需要调动大量的资源来完成我们的使命,但我们将始终努力减少员工和利益相关方之间可能损害广泛利益的利益冲突[5]。可以说,OpenAI生来就是一个加强版的多元价值观的公司,也可以称为是传统公司股东利益至上观念的叛逆者。

为了实现公司的目的,根据OpenAI的公司章程细则(Bylaw),OpenAI董事会不仅包括多名独立董事,并且独立董事是占多数的。更为惊奇的是,在经历过内乱及重组后,OpenAI的董事会的三名现有成员,均为独立董事。[6]

独立董事占多数的公司,在中国的公司治理实践中几乎不存在。中国上市公司的监管要求是董事会中独立董事比例不低于三分之一[7]。但是在美国,独立董事占多数的董事会确是非常常见。美国主要证券交易所规则要求独立董事占董事会席位均为半数以上[8],而实际统计上上市公司独立董事平均占董事会人数的三分之二以上。一些著名的大公司如英特尔10名董事会成员中的9名是独立董事,可口可乐公司在15席中独董占13席,微软公司是11席中占8席,谷歌公司在12席中独董占7席,苹果公司和脸谱公司均是8席中占5席。美国大公司中,也不乏独立董事担任公司董事长的情况。

独立董事占多数的董事会,独立董事的腰杆当然硬气了,在董事会中少数派的管理层会不会就变成“杨白劳”?这个问题在这里展开并不合适,但是可以观察到的数据是,伴随着独立董事占公司董事会的比例的上升,上市公司管理层的薪酬也在大幅增长,甚至成为美国公司治理中一个值得忧虑的问题[9]。

但无论如何,公司的董事会所有成员均为独立董事,是不寻常的,并且恐怕也不是OpenAI诸发起人开始设计公司治理架构的初衷。猜测目前的董事会格局只是过渡性的,在谈好条件后,Sam Altman或者另外一个CEO回归董事会是大概率事件。毕竟,董事会是公司管理层董事和独立董事沟通及决策的场所,如果管理层董事缺位,董事会如何进行决策,其监督管理层的职能也很难实现。

另外一种可能性是OpenAI的董事会架构本身也将进行调整。前面讨论的公司董事会实际是非盈利机构OpenAI, Inc.的董事会。而集团中作为其运营主体,作为封顶收益公司(“capped-profit” company)的OpenAI Global, LLC严格意义上并没有董事会,OpenAI, Inc.的董事会是通过一系列股权和控制权安排来事实上担任运营公司OpenAI Global, LLC董事会的角色。在本次重组以后,尽管微软作为运营主体的主要出资人在董事会中指派了一名没有投票权的观察员,我们认为在运营公司OpenAI Global, LLC的层面建立一个包含微软作为外部董事的董事会,可能在逻辑上更为合理。

三、OpenAI的独立董事们做得如何,有无可能承担法律责任?

OpenAI董事会(在独立董事一致同意的情况下)解除Sam Altman董事和CEO职务的理由是他在对董事会的沟通中没有始终如一地坦诚。“not consistently candid in his communications”在公司治理中,董事会,特别是独立董事,其对公司情况的掌握依赖于管理层的通报沟通,如果执行董事沟通效率和深度低于合理预期,确实是严重的问题。假设确实发生了沟通不坦诚问题,对管理层进行严惩以维持公司正确的价值观以及公司治理的有效性,是董事会和独立董事的义务。在美国公司法项下,独立董事的判断和决策就会推定被认为是合理的(BJR Rule),只要独立董事的独立性以及尽职义务(duty of care)无法被质疑[10]。说到独立董事的独立性问题,在OpenAI的内乱中,也有独立董事曾因竞业问题而被认为是内乱的幕后黑手之一,但仅仅因为竞业问题而质疑其独立性,我们认为是很难成立的。通常质疑独立董事独立性主要是从其薪酬,私人关系角度,同行业高管担任独立董事并不少见。

引发关注的还有OpenAI董事会解除Sam Altman和Brockman职务的程序问题,报道称董事会是在Sam Altman和Brockman并未亲自出席董事会,而是在谷歌会议中被通知解职的。OpenAI的章程细则(Bylaw)中刻意设定了一个类似“狼人杀”的董事免职机制,只要拿到足够的多数票,那么随时可以免除董事的职务。不理解这是刻意制定的独立董事“超强杀器”,还是一种制度设定上的疏忽。但是无论如何,作为私人公司的OpenAI有权订立其自认为合适的董事会议事规则,独立董事们的行为可能会被诟病,但是承担法律责任似乎并无依据。

微软首席执行官萨蒂亚·纳德拉(Satya Nadella)此前接受采访时表示,OpenAI的治理结构需要改变。他在X上发帖称对OpenAI董事会的变动感到“鼓舞”,并写道:“我们相信,这是迈向更稳定、信息更灵通和更有效治理道路上必不可少的第一步。”看起来这种“狼人杀”的董事会议事规则可能会发生变化。[11]

从良好公司治理或者上市公司合规角度而言,董事会的构成及运作应当:(1)拥有与公司体量相当的董事会成员人数,董事成员应包括内部管理层董事和外部独立董事,且董事会成员的构成应当能够涵盖公司业务、行业、法律、财务等各方面知识、能力和经验;(2)董事会应当有基本的议事规则和运作制度,定期和不定期地召开会议;(3)董事会应当有规范的召集程序,有确定的召集人,变更召集人也须有合理的原因和程序;(4)董事会召开会议应提前通知,相关通知须送达全体董事并且通知中应包括具体要讨论的议案及相关背景材料;(5)董事会的召开须满足法定人数的基本要求;(6)董事会会议决策也需拥有规范的决策规则,在满足法定参会人数的基本前提下作出的决策才应是有效的决策。在内乱以后痛定思痛,预计OpenAI的董事会议事规则可能需要大幅修订了。

四、小结和题外话

近二十年前,公司法界主要的巨头大多是经济法学派波斯纳的忠实门徒,几乎所有的讨论都在围绕股东利益至上以及如何保护股东利益。集体诉讼特别是派生诉讼(derivative suit)作为一种机制来解决代理人成本,恶意并购对于实现股东最大价值的利益和“毒丸”机制的平衡,是公司治理主要讨论的热点问题。而近些年来美国的公司治理环境和公司法热点发生了实质性的变化。集体诉讼特别是派生诉讼仍然存在,只是更少的是与并购交易相关,更多的侧重于公司的价值观和ESG。OpenAI也许仍然是一个另类的公司,但是它存在的基础,可能远远比国内观察者理解的更为深厚。我们需要警醒,当前的世界技术、制度和观念上发生着巨大的变化,同样体现在公司治理方面。

注释

作者介绍

戴冠春律师拥有逾20年的律师执业经验,其主要业务领域为跨境并购、海外投资、境内外资本市场、私募股权及风险投资。戴律师擅长于处理交易金额较大、交易结构复杂的项目,并因其专业高效与勤勉尽责而深受客户信赖。戴律师服务的客户包括全球领先的高端制造业企业、境内外知名私募股权及风险投资机构、大型互联网及电商企业、知名体育文娱企业、大型房地产企业及领先生物医药企业等。戴律师于2020年入选北京市律师协会“涉外律师人才库”,于2018年入选司法部“千名涉外律师人才库”。

戴律师是中国律师协会会员,并通过美国纽约州律师职业资格考试。

芮双双律师毕业于北京大学,获法律硕士学位。芮律师的业务类型包括证券资本市场、企业融资及投资并购等。近年来,芮律师曾为多家大型国企及知名民营企业提供过境内外法律服务。

美国弗吉尼亚大学法学院林子青(Lily Lin)同学对文章中关键资料的提供和讨论亦有贡献