重庆市税务局发布支持企业上市涉税事项办理工作指引,IPO实务绝对干货!

http://chongqing.chinatax.gov.cn/cqtax/zcwj/zczy/202207/t20220707_342068.html

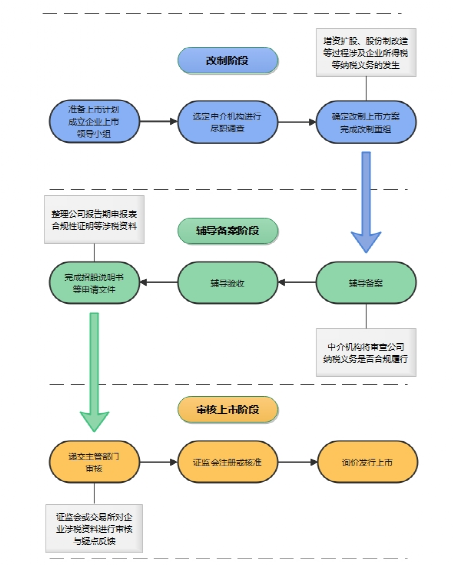

第一章 改制阶段

第一章 改制阶段

第一节 上市流程概要

二、选定中介机构

三、中介机构尽职调查与问题整改

四、确定改制方案

第二节 涉税事项

【文件依据】

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)

4.《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号)

5.《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)

6.《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)

税务部门的处理意见:

1.征税范围的界定方面:

第二节 涉税事项

|

|

|

|

|

|

|

|

2、发行人及子公司最近三年不存在违反工商行政管理的法律、行政法规而受到工商处罚情形的证明。 |

|

|

|

|

2、公司整体变更为股份公司及股权转让等过程中的税收问题。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2、募集资金拟投资项目的环境影响评估的批复。 |

|

|

|

|

2、发行人及子公司最近三年没有因违反劳动社会保障法律、行政法规受到行政处罚的情况说明。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2、证监会审核首发申请材料时,将征求其是否符合国家产业政策的意见。 |

|

|

|

|

|

|

【文件依据】

1.《首次公开发行股票并上市管理办法》(证监会令第196号印发)

2.《国家税务总局关于发布〈涉税信息查询管理办法〉的公告》(国家税务总局公告2016年第41号)

【相关材料】

1.《涉税信息查询申请表》。

2.纳税人自行查询时需要提供纳税人有效的身份认证和识别。

3.授权他人委托查询时还应报送经办人员有效身份证明原件及复印件,由纳税人本人(法定代表人或主要负责人)签章的授权委托书。

4.纳税人对查询结果有异议,向税务机关申请核实:

(1)《涉税信息查询结果核实申请表》。

(2)原涉税信息查询结果。

(3)相关证明资料。

【办理地点】

主管税务机关

第三章 审核上市阶段

(一)主板审核流程

(二)创业板、科创板审核流程

2.北交所审核流程

二、证监会注册或核准

三、询价发行上市

四、持续督导