来源:明报

香港资金机会成本较高,机构参与成疑

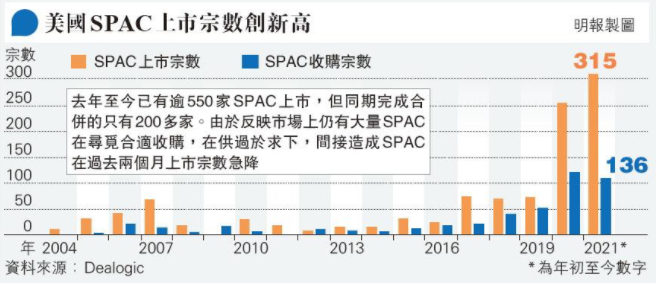

美国SPAC:4月新上市数量环比大降97%,SEC拟加强监管

港交所:可能要求SPAC须符合IPO要求,涉修改条例或需时较长

香港:拟为SPAC发行引入长期框架,年度或出现首宗SPAC上市

香港IPO市场(前四个月):上市35家、退市21家,募资1,551亿、增7.5倍

香港 IPO中介机构排行榜 (过去24个月:2019年5月-2021年4月)

香港IPO上市这些事,香港上市必看

来源:明报

香港资金机会成本较高,机构参与成疑

美国SPAC:4月新上市数量环比大降97%,SEC拟加强监管

港交所:可能要求SPAC须符合IPO要求,涉修改条例或需时较长

香港:拟为SPAC发行引入长期框架,年度或出现首宗SPAC上市

香港IPO市场(前四个月):上市35家、退市21家,募资1,551亿、增7.5倍

香港 IPO中介机构排行榜 (过去24个月:2019年5月-2021年4月)