审计师2月底才提出更严格的会计要求,具体包括对确认收入的标准更为严格、合作公司有工商局层面的章程备案才可以并表等。 「目前对房地产债务的管控处于高压态势,房地产企业充分利用会计处理规则进行报表调节或成普遍现象,但对审计等中介机构的监管也在日益加强」

来源 | 彭博

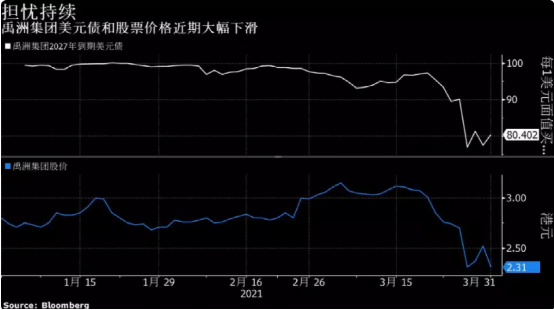

彭博报道,面对资本市场对公司财务及治理状况的担忧,禹洲集团(01628.HK)据悉表示审计师在项目并表方面较为突然的要求一定程度影响了去年业绩,同时安抚市场称对短期债务有计划和资金准备。公司美元债在上日大跌后有所反弹,但价格显示投资人的疑虑仍在,股价上周三(3月31日)盘中则下跌超过10%。

知情人士称,禹洲集团首席财务官邱于赓在上周二(3月30日)下午业绩会上表示,审计师并表要求比较严谨,协商决定将部分禹洲认为可以并表的项目放在联营合营公司里,这部分利润比较高的项目未能并表影响了最终毛利率;上述项目并表需要有补充条件,因时间关系比较困难,结果就变成只能在联营合营公司体现;未来不会再重复这种情况。

据悉公司管理层在上周三的非交易性路演上进一步解释称,审计师2月底才提出更严格的会计要求,具体包括对确认收入的标准更为严格、合作公司有工商局层面的章程备案才可以并表等。管理层据悉表示,按照目前审计师给的信息,2020年上半年的收入可能从半年报中的140亿元人民币调整至70-80亿元左右。

知情人士因未获授权公开评论而要求匿名。禹洲集团没有立即回应置评的请求。根据禹洲集团的业绩公告,安永会计师事务所对年度综合财务报表的金额进行了核对。安永未立即回复彭博的置评请求。

北京柏治投资管理有限公司合伙人马栋表示,未来对房企参股公司并表要求或更加严格。「目前对房地产债务的管控处于高压态势,房地产企业充分利用会计处理规则进行报表调节或成普遍现象,但对审计等中介机构的监管也在日益加强,」他说。

财务担忧

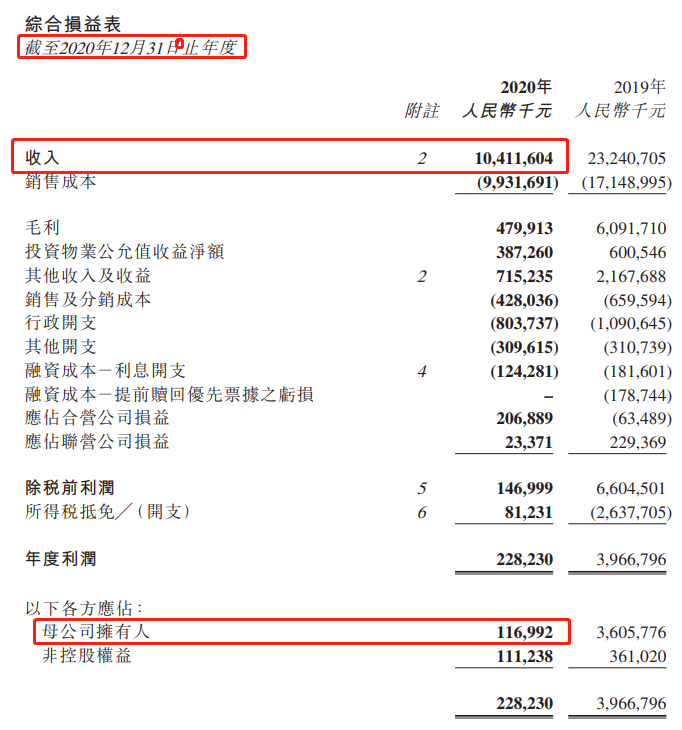

禹州集团,于3月30日公布2020年母公司所有人净利润同比缩水97%,至1.17亿元人民币,与此前预告一致;全年营收亦腰斩至104亿元,更低于上半年的140亿元,毛利率仅有约4.6%。

查询港交所网站披露,其2020年度业绩公告,其2020年全年收入为104.12亿元人民币,而其半年报数据中,其2020年上半年收入为140.07亿元人民币。

年报正式发布后,其美元债大跌,其中2027年1月到期的美元债每1美元面值买价在周二下跌近4美分;31日早盘一度抹去上日跌幅后,目前仍维持升势至80美分上方。禹州集团股票31日在香港最大下跌10.3%,收盘跌7.9%,报2.32港元。

摩根大通分析师将禹洲集团的股票评级从超配下调至低配,目标价1.5港元,称公司半年度报告中的部分收入未能获得审计师认可的情况警示了公司治理存在问题的可能。

彭博行业研究的分析师Daniel Fan此前分析称,如果把禹洲全年营收跟上半年营收作比较,「你会发现下半年营收是负的。这意味着他们上半年营收可能需要订正,这也引起了人们对其财务报表质量的担忧。」

从知情人士透露的管理层表态来看,上半年营收数据要订正的分析或变成现实。据悉知情人士今日还引述管理层表示,按照审计师认可的并表口径,按照审慎原则,2021年公司预计至少有约270亿元确认收入。

对于公司首席财务官提到的联营合营方式,这是中国房地产企业开发项目中常见的操作。这种方式过去通常允许开发商在特定情况下将销售和利润并表,但实际负债敞口却不一定充分体现在母公司合并资产负债表中,因此被认为是不利于报表透明度的模式。此外,在项目是否符合并表标准上也存在一定的调节空间。

抛售

禹洲集团一周多前已发布盈利预警,将利润下滑归因于疫情影响项目交付以及部分地区的房地产调控等因素。该预警后,穆迪将禹洲集团企业家族评级从Ba3下调至B1,称该公司严重依赖合营联营公司的销售,使公司透明度打了折扣。这些动作引发了市场对其股债的一轮恐慌式抛售,美元债和股票上周五单日跌幅均超过10%。

考虑禹洲集团目前美元债的价格还在80美分附近的承压水平,管理层已经开始筹谋未来可能面临的融资挑战。据悉管理层今日在路演上表示,短期债务的再融资今年初已经基本完成,下半年没有重大再融资需求,未来倾向于保留更多现金用于应对债务到期压力,买地速度会放慢。据透露,公司海外账上目前有7亿多美元现金,以应对债务到期和营运需求。

3月30日的业绩会上,管理层据悉还对投资人表示,对一年内到期的债务,公司已经有相关融资计划和资金准备,而5月份到期、票息7.9%美元债的兑付资金已经在相关账户上。彭博数据显示,5月到期的这只债券存续余额约3.5亿美元。

知情人士表示,管理层还称,未来会继续提升新增土储的权益,努力提高并表比例,而2021年的毛利率目标将在20%左右。对于市场最关心的房企「三条红线」问题,一位知情人士引述管理层称,公司净负债率和现金短债比已经符合「三条红线」要求,力争在2021年底将剔除预收账款的资产负债率也降低到70%以下,以符合要求。

不过,柏治投资的马栋认为,对投资者而言,压制房企的风险因素还在继续,未来要着重规避扩张激进、流动性压力大的企业。

来源:彭博