來源:明報

https://sc.hkex.com.hk/TuniS/www.hkex.com.hk/news/regulatory-announcements/2021/210331news?sc_lang=zh-cn

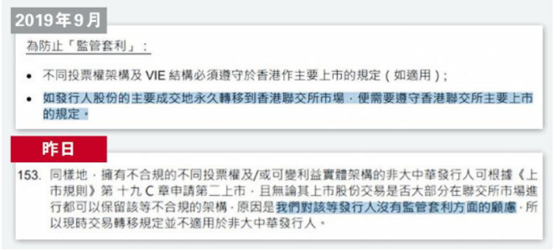

翻查數據,港交所曾指舊制是為防止公司透過先在海外上市,再到香港第二上市是「監管套利」,避免須遵守香港法規,惟今次文件則改稱對監管套利並無顧慮。

根據建議,對採用同股同權架構的公司,來港作第二上市將統一為3條途徑,分別為:

1) 市值達100億元、有2年會計紀錄;

2)市值達30億元、有5年會計記錄;以及

3) 部分豁免情況。

新規則下,對採用同股同權架構的公司,無需證明「創新產業公司」的要求。

港交所解釋指,以往作出創新要求,主要是為避免WVR架構在香港盛行;但現時繼續沿用要求,便「已超出此監管意圖」,並「導致傳統行業的大型優質大中華髮行人都不能作第二上市」,因此希望改例。

德勤中國華南區主管合伙人歐振興稱,上述建議倘落實,日後中概股有更大誘因直接以雙重主要上市形式來港,特別是可獲納入「港股通」;但從效益而言,第二上市仍相對便捷及成本較低,故相信日後仍有中概股選用。

另一方面,目前香港只接納1股最多等同10票投票權的WVR架構,雖然第二上市公司不受此限,但一旦轉成雙重主要上市,則須修改架構符合本港要求,而諮詢文件則建議取消相關要求,即使中概股申請作雙重主要上市,亦可原有WVR架構將可保留。

目前已上市中概股中,阿里巴巴(09988.HK)、京東(09618.HK)均不符香港WVR要求,其中京東創始人劉強東所持B類股為每股20票,阿里的合伙人制差距甚至更遠。港交所解釋時則稱,現時不再有「監管套利」憂慮。該所又稱,若其WVR屬「極端不符合管治常態」,便保留權力拒絕該公司上市。

有熟悉公司管治的市場人士昨日回復表示,若港交所容許「完全回歸」的中概股每股票數上可擁有特權,將意味本地股東保障再度遭削弱。她指出,初步印象似是中概股可選擇先赴美上市,採用當地較寬鬆的管治要求後,再回港作第二上市。她續指,港交所此舉似為吸引更多生意,將會關注是否同時設有投資者保護措施,能夠平衡此做法。

更多香港IPO上市資訊:www.ryanbencapital.com

中資、外資、港資券商,過去兩年(2019&2020)的保薦數量及IPO募資表現