来源 | 财务汇报局

https://www.frc.org.hk/en-us/FRC_PressRelease/FRC_Press%20Release_Market_Analysis_Report_TC.pdf

https://www.frc.org.hk/en-us/Documents/Publications/periodic-reports/Overview-of-the-Market-for-Listed-Entity-Audits-in-Hong-Kong.pdf

财务汇报局(财汇局),昨日(3月11日)发表其首份就香港上市实体审计市场概况的政策及管治报告(「市场报告」)。此报告就香港上市实体审计市场的竞争情况提供深入见解,包括对市场规模和竞争结构、审计师向上市实体提供非审计服务的相对比重以及该等因素由2010年至2019年间的发展作出分析。

财汇局主席黄天佑博士表示:「作为有效的审计师监管机构,本局以维护财务汇报质素及保障公众利益作为工作核心。除法定职能外,本局展开政策研究,以提升审计质素、审计独立性及香港上市实体审计市场的健康发展。」

财汇局行政总裁Marek Grabowski先生介绍市场报告表示:「本局重点关注市场是否以符合公众投资者和一般公众人士利益的方式有效地运作。此市场报告为本局行使监管职能提供了依据,亦有助向上市实体审计师提供方向性意见,以及向与上市实体管治相关的主要持份者(包括其审核委员会)提供相关指引。」

市场报告的研究结果有助财汇局了解审计市场的竞争情况,并识别寡头垄断市场对审 计质素构成风险的相关因素,例如市场集中度、 审计师变更率、会计师事务所抵御风 险的能力、审计费用定价,以及审计师提供的非审计服务等。

财汇局副行政总裁及监督、政策及管治部主管王蕙湄女士表示:「审计质素是高质素财务汇报的关键要素之一。报告指出了会计师事务所、上市实体及审核委员会应关注的审计质素风险因素。监督、政策及管治部将展开进一步的研究并制定指引,以提升审计质素。」

市场报告的五项主要研究结果包括:

1.市场规模增长

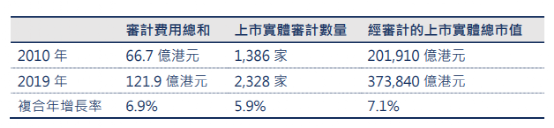

从 2010 年到 2019 年,审计费用总和增长82.8%;上市实体审计数目增加 67.9% ;经审计的上市实体总市值则增长 85.2%。

市场的特征是由规模大的买家集中主导,无论按其市值还是审计费用衡量,在 2019 年 ,最大的 5%(116 家)及 20%(466 家)的上市实体,分别占市场的 77.4%和 49.4%,及 93.7%和 71.5%。

在 2019 年,有 72 家会计师事务所为上市实体提供审计服务;而在 2010 年则有 66 家 (复合年增长率为 1.0%)。

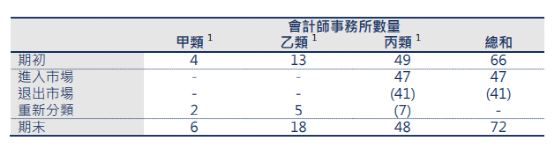

就 2019 年的 2,328 家上市实体,95.2%的上市实体由 41 家本地(香港)公众利益实体审计师进行审计。其余的上市实体的审计工作,由 11 家内地审计师、 20 家海外审计师(均被认可为公众利益实体审计师)进行,因为本地公众利益实体审计师无法执行该等审计。

在 2010 年到 2019 年间,本地公众利益实体审计师的数量减少 9 家, 其中有 19 家进入市场及 28 家退出市场。同期,海外审计师增加了 15 家,其中有 28 家进入及 13 家退出。

备注:会计师事务所类别根据该年他们在市场为上市实体提供审计的数量分类。甲类,审计的上市实体数量超过100家或以上;乙类,审计的数量在10家到99家之间;丙类,审计的数量在1到10家之间。

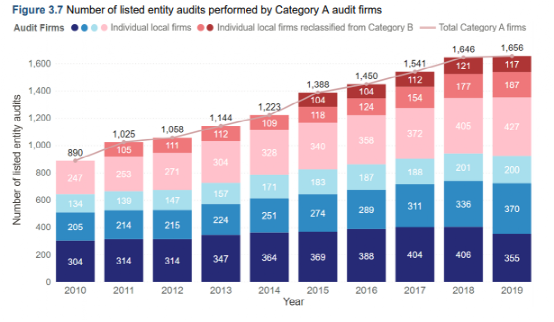

2. 市场高度集中

在 2019 年,甲类会计师事务所的审计费用共占市场的 80.2% (2010年为77.2%);其负责的上市实体审计数量占 71.1%(2010年为64.2%),经审计的上市实体市值达 90.1%(2010年为82.4%)。

就 105 家市值超过 500 亿港元并聘用本地公众利益实体审计师的上市实体,除了 2 家外,均由 4 家甲类公众利益实体审计师提供审计服务。

其中,排名首位的本地审计师按其审计数量计,占市场份额的 18.3%;按其市值计,占市场份额的 50.9%;和按其审计费用计,占市场份额的 32.0%。市场具有高度集中的特点。

6家甲类审计师在2019年的审计数量共1656家,占全部上市实体(2328家)的71.1%;分别审计427家、370家、355家、200家、187家和117家,分别占市场份额的18.3%、15.9%、15.2%、8.6%、8.0%和5.0%。

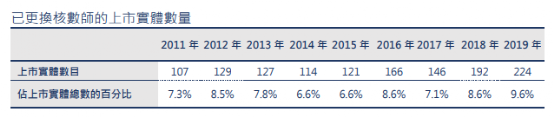

3. 审计师变更率

在报告期间,每年市场的审计师变更率(已更换审计师的上市实体所占百分比)在 6.6%至 9.6%之间。

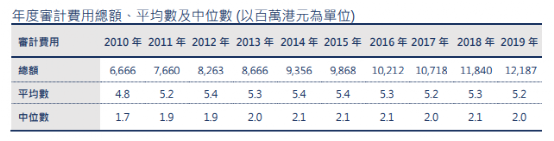

4. 审计费用趋势

年度审计总费用增加了 82.8%,而上市实体审计的数目则增加了 67.9%。年度审计费用平均数和中位数分别以 0.9%和 1.8%的复合年增长率增长。

2019年香港上市实体的平均审计费用为520万港元(2010年为480万),审计费的中位数为200万港元(2010年为170万) 。

在更换审计师后,52.6%至 75.4%的上市实体所支付的审计费用减少或相同。减少审 计费用的上市实体,平均减少 24.9%;而增加费用的,则平均增加 37.4%。

5. 非审计服务费用

上市实体在报告期间支付给审计师的非审计费用与审计费用的比率在 24.6%至 29.0%之间,与美国市场大致相约,但低于英国市场。与本地会计师事务所相比,内地和海外会计师事务所的非审计费用与审计费用的比率 相对较高,这主要因为包括了少数在英国注册成立的大型海外上市实体。

更多香港IPO上市资讯:www.ryanbencapital.com

香港财汇局(FRC):调查上市公司审计,指「保留意见」不足以传达严重性

香港IPO市场(2021年首两个月):上市21家、募资727亿,除牌10家

香港 IPO中介机构排行榜 (过去24个月:2019年3月-2021年2月)