2021年1月21日,比亚迪(01211.HK)宣布300亿港元的H股闪电配售,1月28日便完成配售,从宣布到完成,一周的时间…

在香港,IPO上市只是一个起点,上市后的不断再融资才更重要。

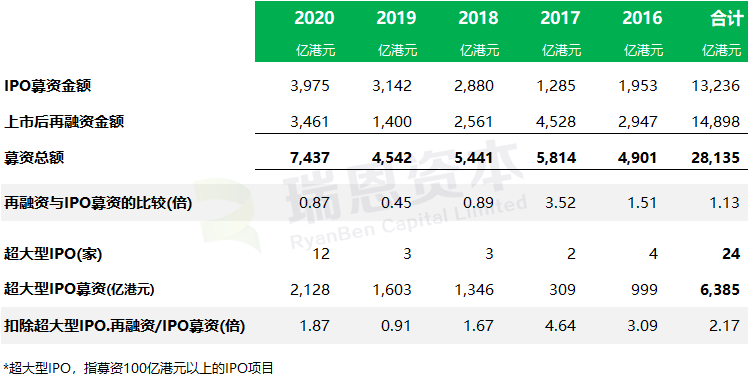

上图列示了在过去五年当中香港资本市场的融资情况,在过去的2016年至2020年5年间,香港市场上市后再融资金额占该期间香港资本市场募资总额的53%,其中:

-

2016年、2017年这两年,上市后再融资金额远大于IPO募资金额;

-

2018年、2019年、2020年,这三年上市后再融资金额比IPO募资金额要低,主要是因为这三年超大型IPO项目越来越多、相应的IPO募资急剧增加,这三年超大型IPO项目的募资均超过千亿港元,其中2020年更是突破2000亿港元;

-

如果扣除超大型IPO的影响,过去五年中的4年,上市公司再融资金额均为当年IPO募资金额的1.6~4.6倍,这说明很多上市公司在香港IPO之后还是可以不断融资的。

二、上市公司再融资的速度

在香港,上市公司再融资的速度也是很快的,只要董事会有一般性授权、增发不超过20%,不用监管沟通、不用审批,配售价在打折8折之内,融资随时可做,很多再融资在一周之内便可以完成,有些速度快的,当天便能搞定再融资。

好比“闪电配售”:在当天的股市收市之后,找到投行卖、做闪电配售,绝大部分的情况下,都在当天晚上之内,在不需要停牌的情况下,第二天已经做完了。

所以在香港,再融资的速度是非常之快的。

三、再融资的多样性

香港上市公司的再融资手段,主要包括配售、供股、公开发售、代价发行、行使认股权证及股份认购权计划。

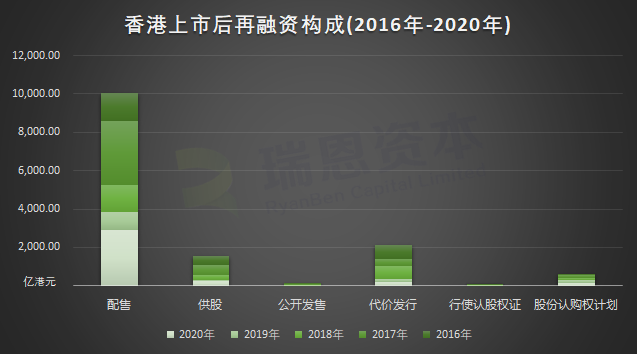

从上图可以看到,配售是香港上市后再融资的主要方式。

过去5年,香港上市公司通过配售募资的资金超过10000亿港元,占上市后再融资总额的约69.1%,其次为代价发行、供股、股份认购权计划、公开发售、行使认股权证,分别占约14.4%、10.6%、4.4%、1.1%、0.3%。

四、再融资主要方式介绍

目前,在香港市场股权融资的主要包括以下方式:

1. 配售(Placing)

配售(类似A股市场的“定向增发”,定向某些机构),是上市公司在二级市场常用的一种集资方法。

“配售”的方式包括“发行新股”、“配售旧股”或“先配旧股、后发行新股”(先旧后新)三种。

发行新股,是指上市公司发行新股份给独立人士;配售旧股,是指大股东将自己持有的股份给独立人士;先旧后新,就是发行新股和配售旧股的混合模式,大股东先将自己持有的股份配售绐独立的第三投资者,然后公司再认购发行的新股份。目前上市公司普遍使用的是发行新股和先旧后新这两种方式。

在一般的情况下,上市公司在年度内配售新股不可以超过 20%。也就是说,在有授权的情况下,只要配售新股的比例不超过股本的20%,董事会通过就可以的。

香港的配售,不需要监管机构审批,流程简单、速度快。为了加快速度,港股还可以“先配旧股、后发行新股”(先旧后新)。也就是说大股东先把自己持有的老股转给参与的配售方,配售资金打入上市公司。这时股份数量不变,但上市公司拿到钱,等于上市公司欠大股东的钱;然后走增发股份的流程,增发新的股份给大股东,大股东的股数复原。这么操作是为了在最短时间内融到资金。上市公司有融资需求,委托投行募集,投行当晚搞定、次日一早公告,股份马上转移,次日一开盘参与的机构方拿到股份就可以交易了。对于上市公司来说,在香港配股非常迅速。只要有资金愿意认购,随时就可以发。

2. 供股(Rights Issue)

供股(类似A股市场的“配股”,面向全体股东),是上市公司通过向现有股东发行新股来筹集资金。上市公司依据当时合资格股东的持股数量,让他们按比例认购新股,通常供股价格会低于市价,以吸引股东认购。与A股不同的是,如果股东决定不行使其供股权,此供股权可在港交所中交易,一般交易期限为1~2周。

3. 公开发售(Open Offer)

公开发售,跟供股比较相似,也是上市公司通过向现有股东发行新股来筹集资金。上市公司依据当时合资格股东的持股数量,让他们按比例认购新股,通常供股价格会低于市价,以吸引股东认购。如果合资格股东决定放弃申请认购股份,其配发新股的权利不可以在港交所转让或买卖。

4. 代价发行(Consideration Issue)

代价发行(类似于A股的发行股份购买资产),是指上市公司以发行证券的方式来支付某项交易的部分或全部代价。代价发行,通常在收购、合并或分拆的有关商业活动中使用。

5. 行使认股权证(Warrant)

认股权证,是国际证券市场上一种最初级的股票衍生产品。它是由发行人发行的、能够按照特定的价格在特定的时间内购买一定数量该公司普通股票的选择权凭证,实质上它类似于普通股票的看涨期权。

6. 股份认购权计划(Shareoption Scheme)

股份认购权计划,是上市公司发行认股权给股东、公司雇员或行政人员,让他们可以在一定的期限内以一定的价格(通常称行使价)购买上市公司新股,认购权计划的有效期通常不能超过10年,同时不得转让根据计划所授予的期权。如果拥有股权者在限期内放弃行使认股权,此期权将自动失效。

除上述的融资方式之外,还有债权融资 (一般公司债权、及可换股债券),还有衍生认股权证(Derivative Warrant)、股票挂钩票据(Equity LinkedNote)、及可收回牛熊证(Callable Bull and Bear Contract)等融资方式。