財務彙報局 The Financial Reporting Council (FRC),2019年生效的《財務彙報局(修訂)條例》,使得財務彙報局成為香港全面的獨立上市實體核數師監管機構,其獲賦予直接行使下列權力:查察、調查及紀律處分上市實體核數師、認可上市實體海外核數師及監督香港會計師公會履行對上市實體核數師的註冊、制定專業道德、核數及核證準則和制定持續專業發展規定的職能,亦可對上市實體可能存在的不遵從會計規定事宜展開查訊。

年度查察報告(44頁)

https://www.frc.org.hk/en-us/Documents/Publications/periodic-reports/2020_Annual_Inspection_Report_Traditional%20Chinese.pdf

財匯局行政總裁 Marek Grabowski 先生表示:

財匯局查察部主管李斯先生在解釋查察發現的關鍵原因時表示:

-

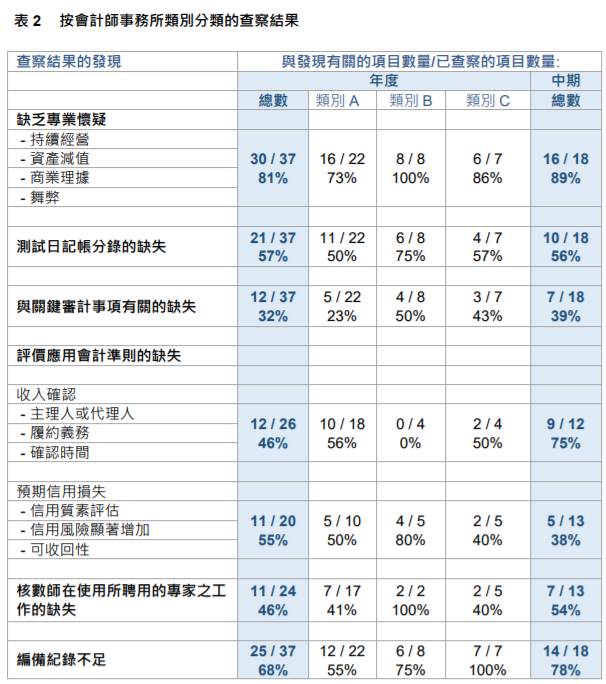

報告披露了按會計師事務所規模,及為上市實體進行審計數目最多的六間會計師事務所(類別A)在查察質素評級方面的劃分情況。 -

在我們完成查察的項目中,只有27%(37個中的其中10個)被評為「需要有限度改進」,這顯示其餘27個項目的審計質素均低於我們預期的標準。 -

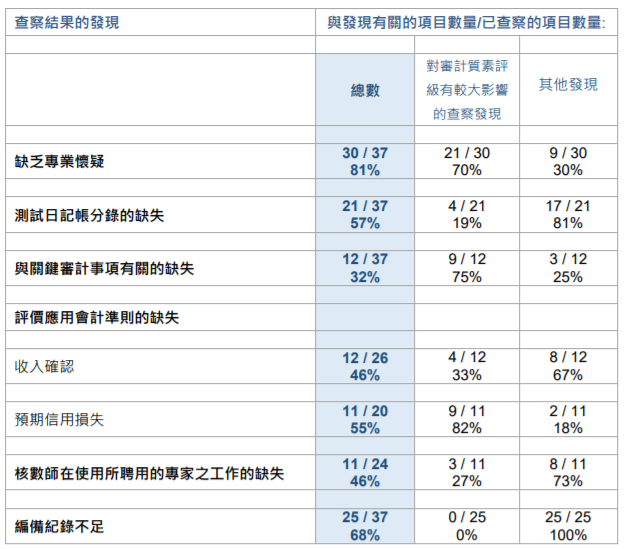

就類別 A 會計師事務所而言,當中只有一間事務所有 75%查察項目僅需要「有限度的改進」1。結果顯示,該等為占市值 90%的上市實體進行審計的會計師事務所之審計質素需要提高。在 81%(37 個中的其中 30 個)所查察的項目中, 有一項或以上缺乏足夠專業懷疑態度的情況,而當中 70%的情況對審計質素構 成重大影響。 -

在 57%(37個中的其中21個)所查察的項目中發現於測試日記賬分錄方面有所缺失。 -

在 32%(37個中的其中12個)所查察的項目中顯示與關鍵審計事項有關的缺失。 -

我們分別在55% 和 48% 以預期信信用損失和收入確認為查察重點範疇的項目中發現相關方面的缺失。我們亦在 46%(24 個中的其中 11 個)的查察項目中發現與核數師在使用所聘用專家之工作的缺失。

-

所查察的18間會計師事務所中有9間並未備有有效工具以監察合伙人和員工的工作量,以確保項目團隊有足夠時間執行高質素的工作。 -

56%(18 間所查察會計師事務所中的其中10間)並未於審計合伙人的表現評核及履任評估中考慮審計質素或將之列為主要考慮因素。 -

56%(18 間所查察會計師事務所中的其中10間)缺乏有效的監控措施監管個人證券投資的記錄及個人獨立性確認書的填寫。

版權聲明:所有瑞恩資本Ryanben Capital的原創文章,轉載須聯繫授權,並在文首/文末註明來源、作者、微信ID,否則瑞恩將向其追究法律責任。部分文章推送時未能與原作者或公眾號平台取得聯繫。若涉及版權問題,敬請原作者聯繫我們。

更多香港IPO上市資訊:www.ryanbencapital.com

Litigation Funding「狙擊」失職審計師,香港有家基金這麼做

財匯局.黃天佑︰專業的審計師,必定有能力發現上市公司「造假」

中資、外資、港資券商,過去兩年(2019&2020)的保薦數量及IPO募資表現

香港 IPO中介機構排行榜 (過去24個月:2019年6月-2021年5月)