https://www.sfc.hk/-/media/TC/files/COM/Statements/SFC-HKEX_Joint-Statement_TC.pdf

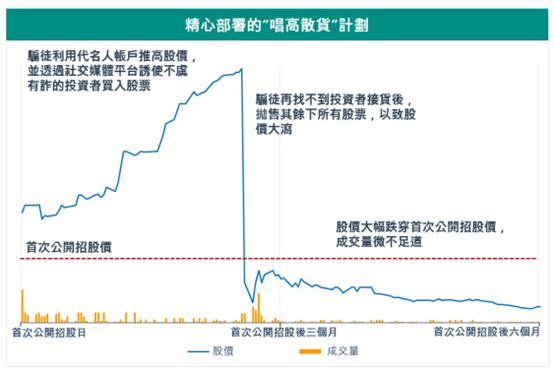

有关事宜主要涉及一些涉嫌为非真实地满足首次上市规定或便利在日后操纵有关股份的市场而作出的安排。以上行为可能会阻碍一个公开、有秩序及公平市场的发展,并令人质疑是否有投资者真正对某些IPO项目感兴趣。

香港证监会及港交所均关注到,上述安排可能会对香港资本市场的质素及廉洁稳健和香港作为国际金融中心的声誉造成影响。

观察所得及监管关注事项

欠缺稳健且具透明度的股份配售安排及价格探索过程

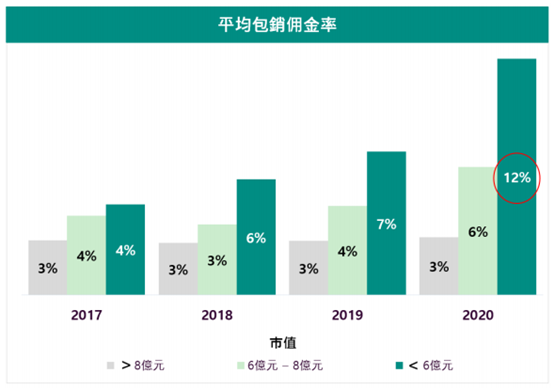

异常高昂的包销佣金及可疑的安排

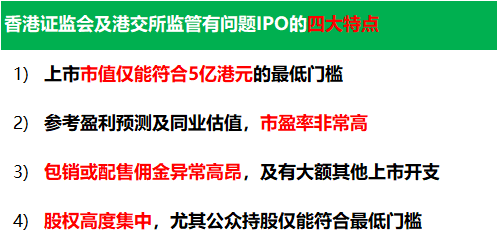

可能引致监管机构查询的有问题的IPO项目的特点

监管机构反对新上市的权力

(i) 该项申请并不符合《上市规则》的规定;或

(ii) 让该等证券上市并不符合投资大众的利益或公众利益。

(i) 股价或成交量出现任何异动;

(ii) 上市后股权高度集中;

(iii)上市文件似乎可能载有虚假、不完整或具误导性的数据;或

(iv)有其他失当行为的证据。

更多香港IPO上市资讯:www.ryanbencapital.com

香港证监会:发出新指引,应对市场失当行为,提醒上市公司注意披露责任声明

两上市公司,股价半年内各涨4.1倍、18.7倍,被香港证监会警示股权高度集中

香港IPO上市申请失败:被联交所拒绝的24个案例汇总 (2018年)

香港IPO上市申请失败:被联交所拒绝的39个案例汇总(2013-2017年)

香港IPO上市申请失败:被联交所退回的43个案例汇总(2013-2017年)

香港 IPO中介机构排行榜 (过去24个月:2019年5月-2021年4月)