安勝恪道(香港)有限法律責任合夥律師行 ADDLESHAW GODDARD (HONG KONG) LLP (下稱「安勝恪道」) 代表13家投行和275名持牌人士 (下稱「各投行和持牌人士」),就香港交易所於2020年11月公布的主板盈利規定的諮詢文件,作出聯合回應和建議。

安勝恪道在回應文件中,首先對香港交易所2018年實行的改革表示讚賞,認為良性的改動應予以充分的肯定。但認為香港交易所2018年提高主板市值要求的改動極具爭議性,回應文件同時回顧了2018年提高主板市值要求的背景和其導致的重大問題。

安勝恪道重點說明了提高主板盈利規定將會導致的各個重要問題,並且反對這次提高主板盈利規定的建議,包括香港交易所提出的兩個提高方案,同時建議把2018年調高的主板市值規定調回到2018年前的正常水平,以糾正主板上市申請人的市盈率與市場脫節的問題。

一、香港交易所建議提高主板盈利規定

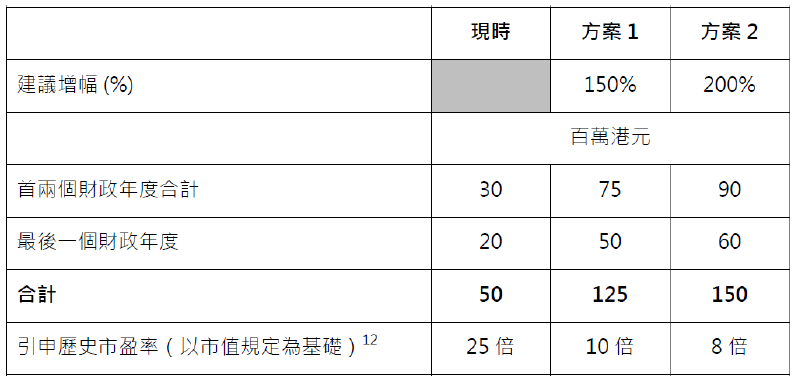

2020年11月,香港交易所公布了主板盈利規定的諮詢文件(「諮詢文件」),建議提高主板盈利規定。香港交易所提出了兩個提高方案:方案1將現有的主板盈利要求大幅提高150%,方案2將現有的主板盈利要求大幅提高200%。下圖摘錄自諮詢文件:

根據諮詢文件第4段,香港交易所建議提高主板盈利規定的原因是:

「自從市值規定於2018年調高而盈利規定未有相應調高後,聯交所注意到來自僅符合盈利規定的最低要求,但歷史市盈率相較於已上市的同業就相對偏高的低市值發行人的上市申請有所增加。這些低市值發行人一般都是傳統行業的中小型公司。尤其是2018年來自低市值發行人的盈利規定申請,其歷史市盈率都遠比從前為高,相信是調高了市值規定後的影響。這些低市值發行人一般都通過參考增長潛力來證明其偏高的估值合理,但當中不少在上市後都不能達到上市申請時提交給聯交所的盈利預測,這引起了對其估值合理性的關注(例如其估值是否有真正的增長預期所支持)。」

香港交易所這次建議提高主板盈利規定,目的就是為了修正2018年提高主板市值要求而導致的問題,嘗試把2018年拉開的主板市盈率要求降低*,讓上市估值回歸歷史平均市盈率區間。

* 假設主板發行人最後1年凈利潤2000萬港元,2018年提高市值前,主板上市申請人只需10倍市盈率即可達到主板上市要求,而2018年提高市值後,則需25倍市盈率。25倍市盈率的要求,使新股市場無可避免地出現上市申請人盡量推高估值以滿足主板上市資格。上市後,一旦投資者不認可該高估值,即出現股價大跌,導致小股東遭受損失。(從2016年至今,恒生指數平均市盈率是在7.90和17.58的區間,從來沒有超過20倍市盈率。)

二、提高主板盈利規定,假設追溯過去的可能影響

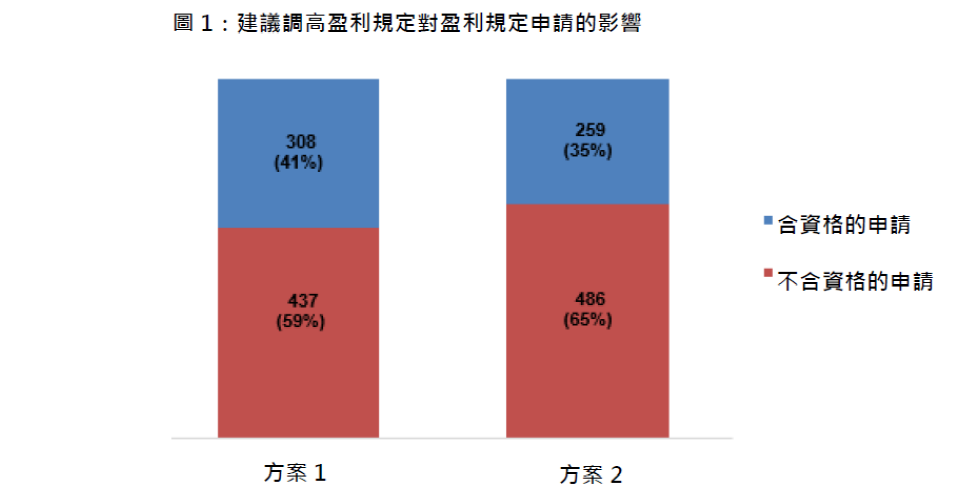

根據香港交易所的統計,在2016年到2019年的745家上市申請中,如果套用其所建議的方案1,將有59%(437家)的上市申請不符合主板上市資格;如果套用其所建議的方案2,將有65%(486家)的上市申請不符合主板上市資格。下圖摘錄自諮詢文件:

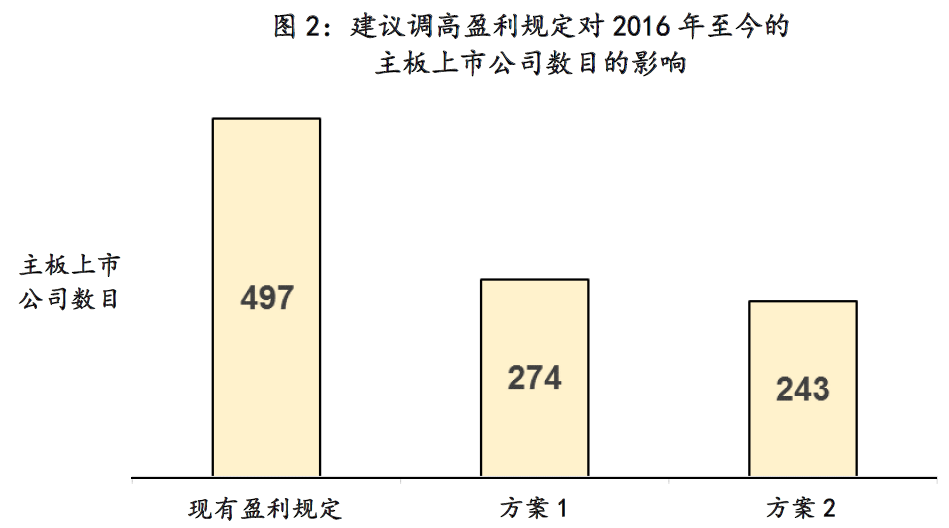

就2016年至今新上市的主板上市公司,安勝恪道做了一個數量和盈利的統計。2016年至今新上市的主板上市公司,在去掉轉板和其他不用盈利測試的公司後(下同),一共有497家。假設套用方案1,2016年至今新上市的主板上市公司就會剩下274家;假設套用方案2,2016年至今新上市的主板上市公司就會剩下243家:

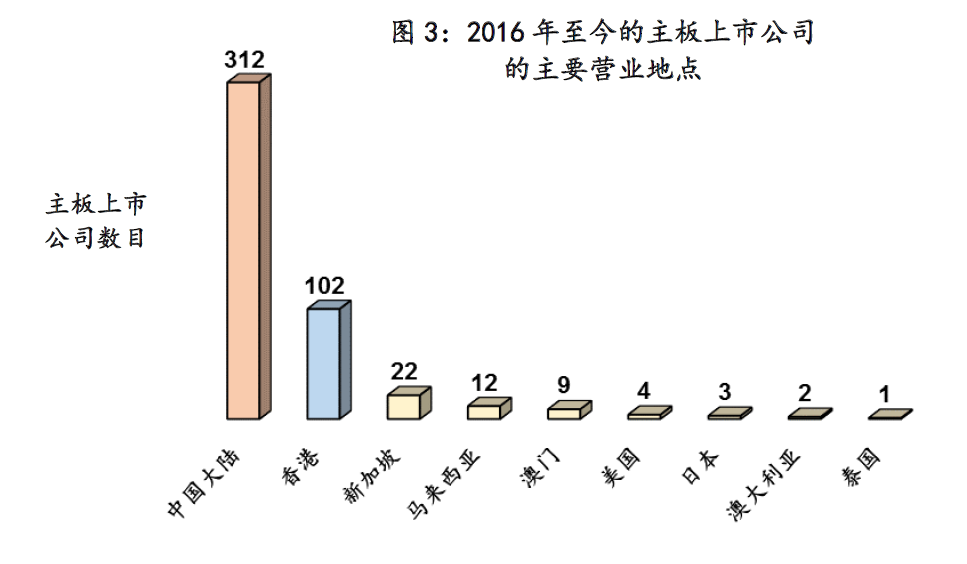

就2016年至今新上市的497家主板上市公司中,主要營業地點單一在中國大陸、香港、新加坡、馬來西亞、澳門、美國、日本、澳大利亞和泰國的,分別有312家、102家、22家、12家、9家、4家、3家、2家、1家:

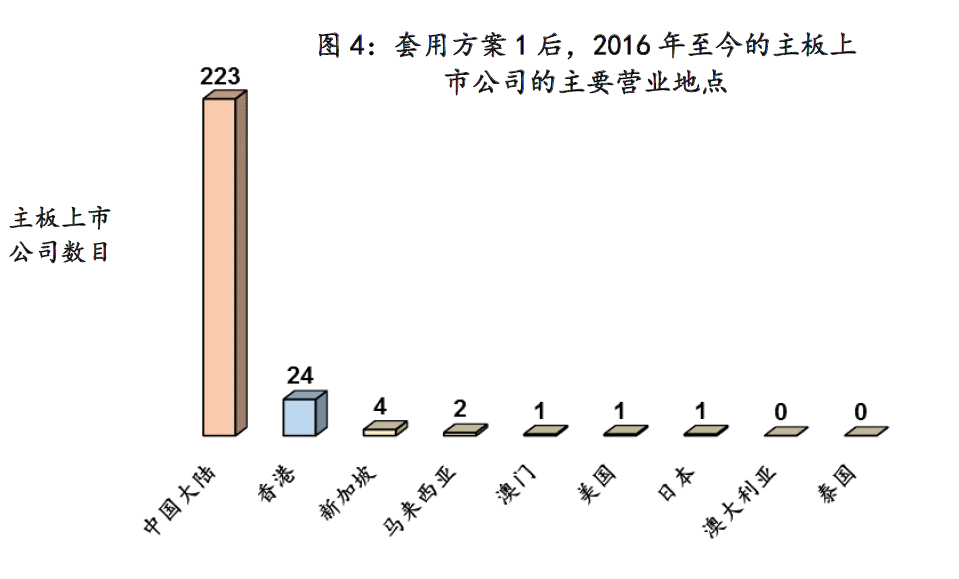

就套用方案1後,剩下的274家主板上市公司中,主要營業地點單一在中國大陸、香港、新加坡、馬來西亞、澳門、美國、日本、澳大利亞和泰國的分別有223家、24家、4家、2家、1家、1家、1家、0家、0家:

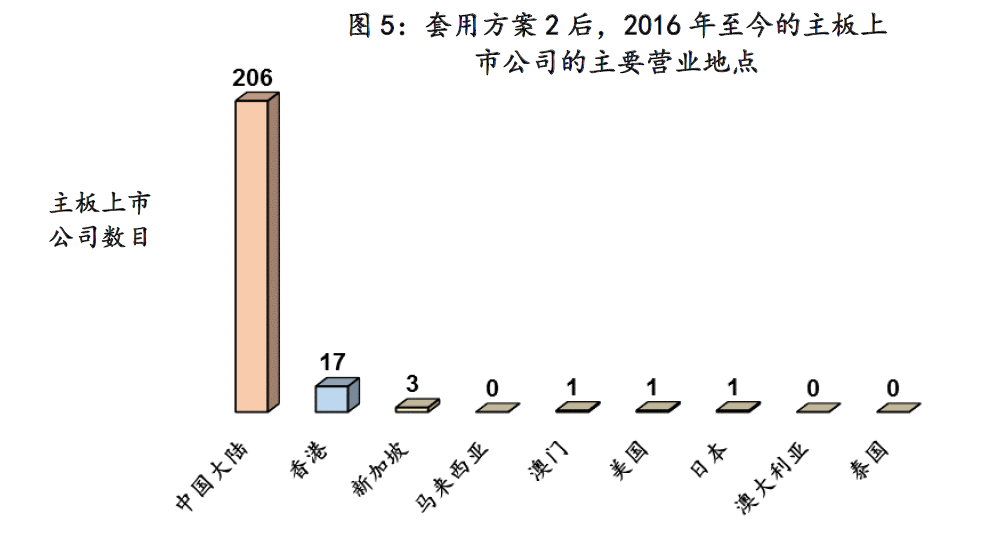

就套用方案2後,剩下的243家主板上市公司中,主要營業地點單一在中國大陸、香港、新加坡、馬來西亞、澳門、美國、日本、澳大利亞和泰國的分別有206家、17家、3家、0家、1家、1家、1家、0家、0家:

三、提高主板盈利規定,可能導致的重大問題

根據上述的數據和分析圖,各投行和持牌人士認為,香港交易所建議提高主板盈利規定的方案1和方案2,會導致以下五個比較重大的問題:

1、香港不再適合絕大部分的香港企業上市

一個區域的企業是否能做大做強的因素很多,其中一個主要因素是該區域的經濟和市場是否能提供足夠的空間讓企業發展。中國大陸的經濟騰飛,除了政策得當,其中一個主要原因就是土地和市場夠大,工業能力超強、產業體系完整、各行各業還有許多發展的空間,帶動整個經濟增長呈一個良性循環。然而,香港的土地和市場相對較小,經濟發展已是成熟階段,很多行業的結構已經基本搭建完成,新企業發展的空間受限。

根據上述圖3、圖4和圖5的統計,假設提高主板盈利規定的方案1和方案2一旦實行,以香港為主要營業地點的香港企業的主板上市資格將會從102家,大幅度減少到24家(方案1)和17家(方案2),減少幅度超過約75%。

各投行和持牌人士認為,一個立足於香港並持有壟斷地位的股票交易所,理應支持香港企業的發展,提供合適的上市融資渠道。如果因為提高主板盈利規定而導致香港不再適合香港企業上市,這是非常惋惜和遺憾的。

2、高達三分之一的內地企業失去了香港的上市融資渠道

香港一直在努力通過各種渠道,吸引更多的企業到香港上市融資。安勝恪道認為,至今香港在這方面是相當成功的。

根據上述圖3、圖4和圖5的統計,假設提高主板盈利規定的方案1和方案2一旦實行,以中國大陸為主要營業地點的內地企業的主板上市資格將會從312家,大幅度減少到223家(方案1)和206家(方案2),減少幅度約三分之一。

香港的上市產業,帶動了內地和香港許多人員和資金的流通和交流、促進了經濟和證券市場的發展,也解決了內地民企的融資需求。

因為提高主板盈利規定而導致約三分之一的內地企業失去到香港融資的機會,受影響幅度之大,各投行和持牌人士相信這不是有關當局樂見的。

3、香港與成為「國際首選的首次公開招股中心」的理想越行越遠

香港致力於維護其國際金融中心的地位。安勝恪道非常贊同香港金融發展局在2014年6月公布的名為《定位香港為國際首選的首次公開招股中心》的文件(FSDC Paper No.9)。該文件的摘要有以下的說明:

「香港在全球主要的金融市場中享負盛名,是最受歡迎的集資中心之一。我們成功的關鍵,在於擁有完善的法律制度、無虞或缺的專業人才,以及方便營商的整體環境。香港得天獨厚,在政治和地理上與內地關係密切、毗鄰相接,坐享作為中國與世界互通門戶的優勢。多年以來,政府和監管機構致力吸引高質素的海外公司來港上市,竭盡所能,推動本地金融市場的業務拓展和國際化。」

「成績斐然,固然足以自豪,但香港與真正國際首次公開招股中心、成為全球各地計劃公開集資的高質素公司之必然首選這既定目標,仍有一步之遙。過去十年,監管機構先後推出了多項重大措施(例如修訂和簡化海外註冊公司來港上市的規定,以及推出預托證券計劃)),以推動金融市場多元發展。然而,種種努力帶動的成果似乎未如預期豐碩。目前,在香港首次公開招股市場集資的企業,仍以內地企業佔大多數。」

「我們建議,香港的政策制訂者應全面檢討相關的法律環境和金融局勢,設法令香港在首次公開招股中心加強國際化的過程中,早着先鞭,從中受惠。在檢討進行之前,我們鼓勵市場監管機構採取靈活進取的行政措施,儘快完善一些無須經過諮詢、立法或訂例程序的要項,幷為需要經過諮詢、立法或訂例的措施加速推進相關程序,讓市場早日得見其成。」

從2014年以來,從眾多的外國企業到香港上市的案例中,確實感覺到香港正邁向「國際首選的首次公開招股中心」的地位前進。

但是,當研究了上述圖3、圖4和圖5的統計後,假設提高主板盈利規定的方案1和方案2一旦實行,以2016年至今的主板上市公司作統計,其他國家的企業尋求香港主板上市的資格將會從53家,大幅度減少到9家(方案1)和5家(方案2),減少幅度超過約80%。

各投行和持牌人士認為,實行提高主板盈利規定的方案1和方案2,導致其他國家或地區(包括香港)的企業對香港上市融資敬而遠之,是與香港致力於成為「國際首選的首次公開招股中心」的努力背道而馳的。

4、導致失業率上升

根據香港證監會的記錄,香港現有126家保薦人公司。香港的保薦人公司的規模大小不一。一般來說,根據上市申請人的規模、需求和市場,大型上市申請人傾向於聘用大型保薦人公司、小型上市申請人傾向於聘用小型保薦人公司。

假設提高主板盈利規定的方案1和方案2一旦實行,有份參與從2016年至今的上市項目的保薦人公司只有66家(方案1)和60家(方案2)。這意味着,有至少一半的保薦人公司將會失去上市保薦工作而被淘汰。

安勝恪道也統計了預期被淘汰的所有保薦人公司的持牌人員的數字。假設方案1和方案2一旦實行,預期有多達1,446持牌人員(方案1)和1,506持牌人員(方案2)失去IPO工作的機會。這兩個數字只是被淘汰保薦人公司的持牌人員,還不包括保薦人公司的其他職業人員。

另外,每一個香港上市項目,除了保薦人公司,還需要會計師事務所、至少兩家律師事務所、行業專家公司、內控諮詢公司、ESG諮詢公司、評估公司、稅務諮詢公司、制裁諮詢公司、查冊公司、收款銀行、承銷商、股份過戶登記處、印刷商等約14家中介。最保守的平均,假設1家中介有3人參與一個香港上市項目,再加上需要聘用的一位公司秘書和三位獨立非執行董事,意味着每一個香港上市項目都至少為超過40人提供IPO工作。

根據圖2,假設提高主板盈利規定的方案1和方案2一旦實行,將會導致2016年至今的主板上市公司有多達223家(方案1)和254家(方案2)未能在主板上市。根據最保守估計,由於每一個香港上市項目都為約40人提供IPO工作,上述的計算代表着,假設方案1和方案2一旦實行,有多達8,920人(方案1)和10,160人(方案2)失去IPO工作。

各投行和持牌人士認為,實行方案1和方案2導致大批從業員失去IPO工作,導致大量的公司倒閉和失業,與香港政府加大社會投資、創造就業機會,以緩衝經濟下行對就業市場的衝擊的努力,是相違背的。

5、全體持牌人士的就業失衡

假設提高主板盈利規定的方案1和方案2一旦實行,上述的失去IPO工作機會的持牌人員,將不限於預期被淘汰的保薦人公司的持牌人員,而是全體持牌人員都會受影響。原因是任何失去IPO工作機會的持牌人員,除非轉行,都會爭取加入能為方案1和方案2上市公司做保薦工作的大型保薦人公司,導致原先在或有機會在大型保薦人公司就業的持牌人員因而失去IPO工作機會。

各投行和持牌人士認為,人浮於事無疑會造成持牌人員的供需失衡,進一步導致金融行業薪酬下降。另外,由於競爭異常激烈,多人競逐一個IPO項目的情況會更頻密發生,違規作業的風險肯定會增加。

四、提高主板盈利規定而淘汰的上市申請人,去GEM上市的可行性存疑

根據諮詢文件第47段,香港交易所提出:

「我們也注意到建議調高盈利規定可能會影響到有意在主板上市的初創公司或中小型公司。這些公司仍可透過在GEM這個未能符合主板上市要求的初創公司或中小型公司的集資平台上市,進入資本市場。」

GEM的原名本身就是「創業板」,其設立原意是提供一個上市融資平台給初創或處在發展前期的公司。一般投資者對GEM公司的印象,是盈利還沒跟得上、具有較大投資風險的公司;很多基金或投資者會避免投資GEM上市公司。所以不論在交投量或市值方面,相對主板上市公司而言,GEM上市公司都有一段距離。

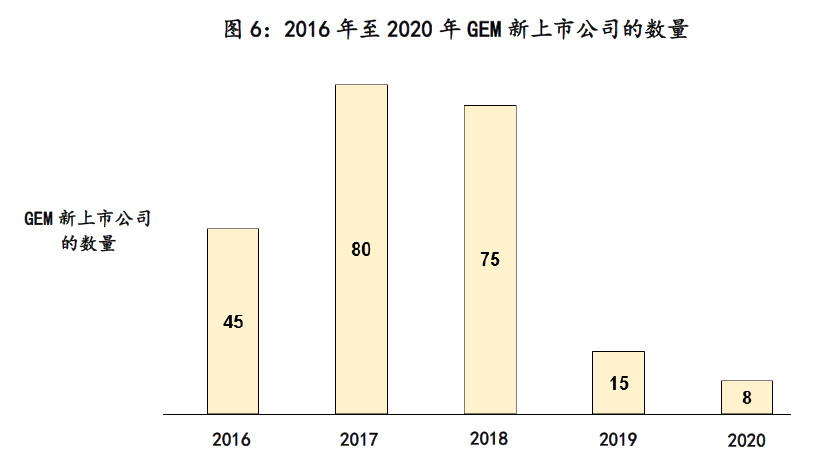

在2018年2月之前,只要能夠滿足主板要求,GEM上市公司可簡易申請轉板,直接在主板上市。但在2018年2月之後,GEM上市公司就算能夠滿足主板要求,也必須委任保薦人和所有其他中介,重新撰寫招股書,再向香港交易所提交轉板申請,視同為新的IPO,流程、費用和時間如同新上市,這大大影響了GEM上市的吸引力。

從GEM新上市的公司數量變化,便可以證明GEM上市不再具有吸引力。在2016年、2017年和2018年,GEM新上市的公司數量分別是45家、80家和75家;自從2018年2月取消GEM的跳板功能之後,2019年、2020年分別只有15家和8家:

綜合一般投資者對GEM公司的印象、很多基金或投資者避免投資GEM上市公司、GEM在交投量或市值都比主板低很多、GEM沒有了跳板功能,這些因素都不吸引上市申請人到GEM上市。GEM新上市的公司數量近年大幅減少可以證明這一點。

各投行和持牌人士認為提高主板盈利規定的方案1和方案2一旦實行後,利用GEM填補提高主板盈利後被主板淘汰的上市申請人的可行性,存在疑慮。

五、提高主板盈利規定,與上市公司質素,並不存在直接的關係

根據諮詢文件第48段,香港交易所提出:

「調高盈利規定的建議有助於區分GEM上市與主板上市的發行人,亦符合我們對主板定位的目標,希望將其打造成可吸引能符合高市場標準的大型公司上市的主要市場。此建議將提高主板上市發行人的整體質素,有利於提升其上市後的流動性,從而也提高投資者對市場的信心和鞏固香港作為國際金融中心的地位。」

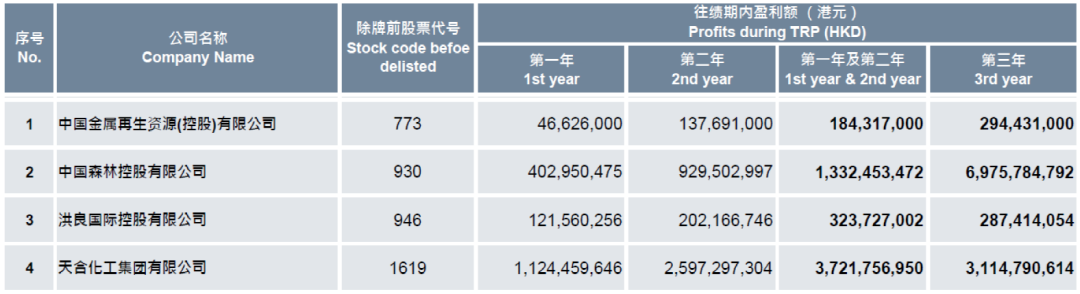

各投行和持牌人士認為,上市公司規模的大小,和上市公司的質素並無直接關係。無論公司大小,都會有可能出現爛蘋果。打個比方,以下是在香港證券歷史上被罰得最重的幾家上市公司:

以上幾家公司,都是當年的主板上市公司,其等各自的盈利都超過這次提高主板盈利規定的方案1和方案2。但是,這幾家公司在上市以後,都出現各種的問題,到最後被除牌,導致小股東遭受不同程度的損失。

六、結論和建議

綜上,各投行和持牌人士的結論和建議是:

1、反對這次提高主板盈利規定的建議,包括方案1和方案2;

2、把2018年調高的主板市值規定調回到2018年前的正常水平,以糾正主板上市申請人的市盈率與市場脫節的問題;

3、研究下一代工業革命亮點的行業,以18A生物科技公司的經驗,促進從事下一代工業革命亮點的公司到香港上市,既為國家工業化助力,也能進一步鞏固香港作為國際融資和上市中心的地位。

版權聲明:所有瑞恩資本Ryanben Capital的原創文章,轉載須聯繫授權,並在文首/文末註明來源、作者、微信ID,否則瑞恩將向其追究法律責任。部分文章推送時未能與原作者或公眾號平台取得聯繫。若涉及版權問題,敬請原作者聯繫我們。

更多香港IPO上市資訊:www.ryanbencapital.com

香港:就基金管理公司及僱員獲發的附帶權益(Carried Interest),將豁免全部利得稅和薪俸稅

香港IPO市場(2021年首月):上市14家,募資100.58億港元