作者 | 觀韜

作者 | 觀韜

流程編輯 | 小白

如果把天兆豬業看成一家生豬養殖企業,不到10億的營收規模顯然還是太小,逆天的凈利潤率也明顯不可持續。

」

9月份,新希望集團董事長劉永好老闆在記者見面會上表示:現在原種豬很多是靠進口,這種格局必須要改變,要有自己的種豬,必須「衝上去自己解決」,還要投入資金「組織相關人員做種豬」。

很顯然劉總這句話是有語境的,斷章取義、標題黨都沒有意義,就當是人家大佬開了個自己的小玩笑吧。

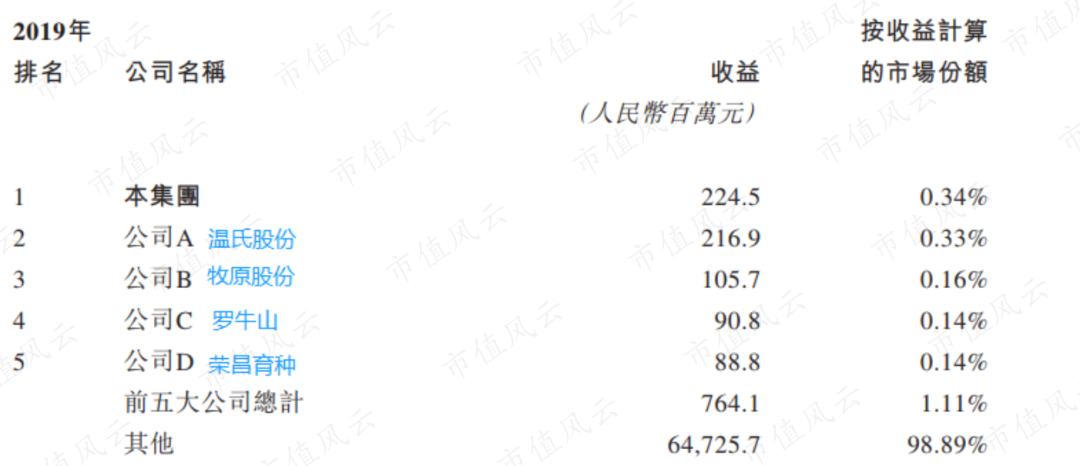

劉首富話音剛落,一家號稱「2019年國內種豬銷售排名第一」的公司,天兆豬業就向聯交所遞交了上市申請。

從字面意義上可以很清晰地看出,被天兆豬業甩在身後的,個頂個都是農牧行業的知名大佬,比如溫氏股份、牧原股份。

啥?比溫氏牧原還牛的企業?為啥沒咋聽說過?

那下面咱就一起來看看究竟是家什麼樣的公司。

一、目前尚未解決種豬國產化的困境

接劉老闆的話茬,天兆豬業「自己衝上去」解決了種豬國產化的困境了嗎?

1、現有原種豬來自加拿大和法國

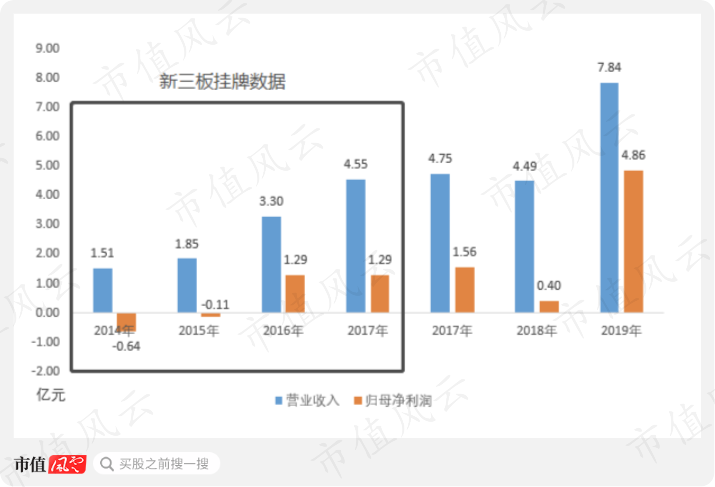

根據已披露的公開資料,天兆豬業2004年成立,2016年11月在新三板掛牌,2019年4月在新三板摘牌。

公司目前實際控制人是余平和譚瑾夫婦。

2006年11月,天兆豬業控股股東重慶市天兆食品有限公司(以下簡稱「天兆食品」)和加拿大Fast公司簽訂技術許可協議,允許天兆食品在遵守協議的前提下,在中國境內排他性的使用Fast基因物質和Fast種豬。

2008年,天兆豬業一次性從加拿大Fast公司引進866頭杜洛克、長白、大白核心群母豬,並同步引進加拿大核心群最優良公豬的冷凍精液。

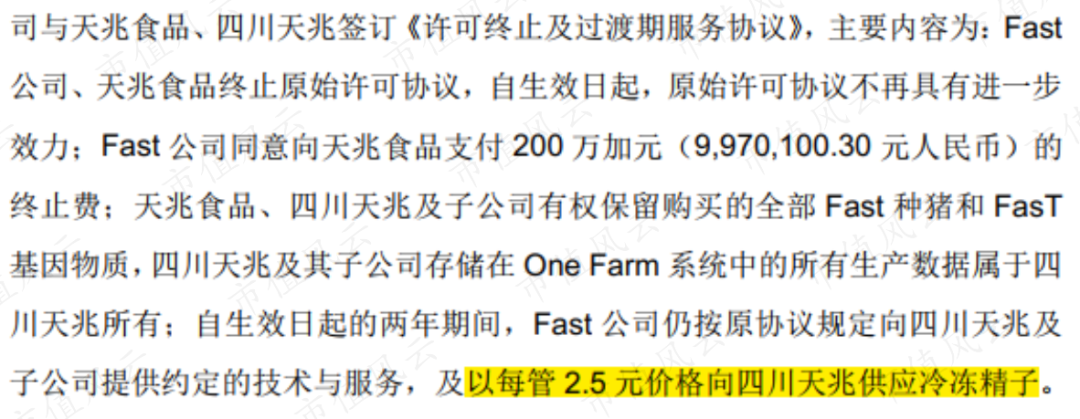

2015年,由於Fast公司股東將公司出售,雙方簽訂終止協議,同時約定Fast公司繼續給天兆豬業提供兩年服務。

2017年,與Fast公司約定的繼續兩年服務協議到期後,天兆豬業法國第一大育種公司AXIOM 簽署千頭優質法系種豬引進協議,並於2017年底成功引進975頭優質法系種豬,附加為期10年的養殖合作協議。

2、核心競爭力是種豬養殖及選育技術

從加拿大和法國公司引進的種豬和種豬養殖體系,形成了天兆豬業的核心競爭力。

根據天兆豬業提交的申請上市資料,其已逐漸掌握了自有種豬遺傳資源和養殖技術。

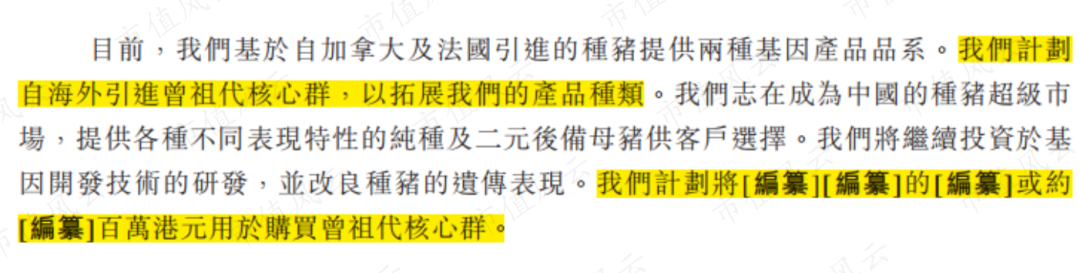

而天兆豬業先後無縫引進加拿大和法國種豬和種豬養殖體系這件事本身,乾的就是「補充核心原種群」,說明天兆豬業對外國技術尚存在的徑依賴。

同時,天兆豬業向聯交所遞交的上市資料裏面也提出,未來仍計劃自海外引進曾祖代核心群,以拓展產品種類。

很明顯,從種豬的源頭原種豬來看,天兆豬業並沒有解決劉永好提出的種豬國產化困境。

當然,目前大家都在依賴進口,單純苛責某一家企業是不道德的。

3、進口豬種肉料比低,是進口依賴關鍵

國外進口豬生長周期快,瘦肉率高、「料肉比」低,是導致原種豬進口依賴嚴重的根本原因。

單肉料比一條,進口豬就能把國產豬按在地上摩擦:進口豬種肉料約3:1,而國產原有豬種大約是6:1,在效率和利益的趨勢下,養殖戶自然選擇進口豬種。

近些年,經常有人抱怨豬肉沒豬肉味了,其實豬早不是你知道的那個豬了,咋還能吃出那個味兒來……

二、雖然是種豬銷售頭牌,但有偷換概念的意思

根據現代化生豬養殖的代次繁育關係,可以將豬分為原種豬(曾祖代)、純種豬(祖代)、二元種豬(父母代)和肉豬(商品代)。

曾祖代種豬和祖代種豬,主要用於優良基因的選育和擴繁;

父母代種豬是兩個不同品種的純種豬雜交的種豬,用於繼續繁殖商品代肉豬,業內統稱二元豬;

商品代肉豬指二元種豬與其他品種的種豬雜交的生豬,育肥後用於食用,業內統稱三元豬。

原種豬目前主要依賴進口。天兆豬業從事的就是用進口原種豬後,培育純種母豬和二元母豬對外銷售。

天兆豬業會從培育的純種母豬和二元母豬挑選優質豬作為候選種豬,未被選為種豬或者作為種豬銷售的候選種豬將作為商品豬銷售。

所以市面上的商品豬一般都是三元豬,而天兆豬業的商品豬是純種豬以及二元豬。

通過科學體系選擇優質種豬育肥後作為種豬銷售,不符合豬委託給代養戶代育肥後,再收回後作為商品豬銷售的標準。

這就是天兆豬業主要業務構成。

1、自封的「種豬銷售第一名」稱號,並不客觀

說到這裡,天兆豬業主營業務輪廓基本就很清晰了:種豬銷售、商品豬銷售。

2018年通過收購廣安天兆食品有限公司(以下簡稱「廣安天兆」)又進入屠宰及鮮肉銷售領域,同時銷售預混飼料以及向參股養殖公司提供養殖服務。

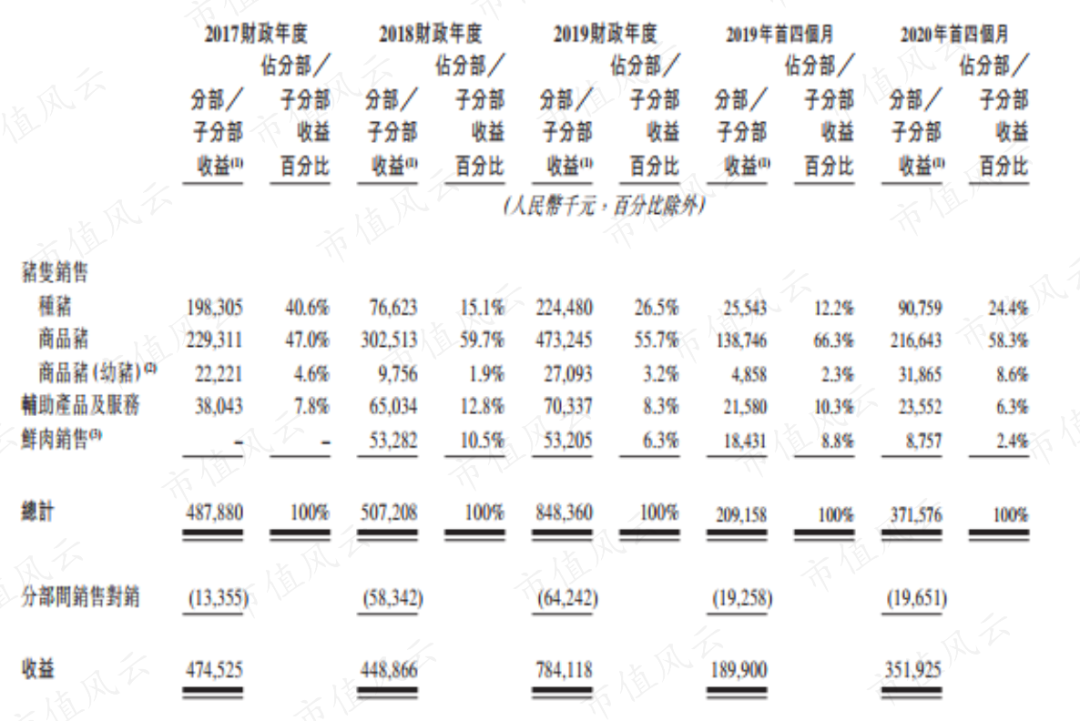

如下表:

2017至2019年,種豬及商品豬銷售合計貢獻了天兆豬業92.2%、76.7%、80.8%的收入。

其中商品豬銷售收入連續三年排名第一,營收貢獻均超過50%。

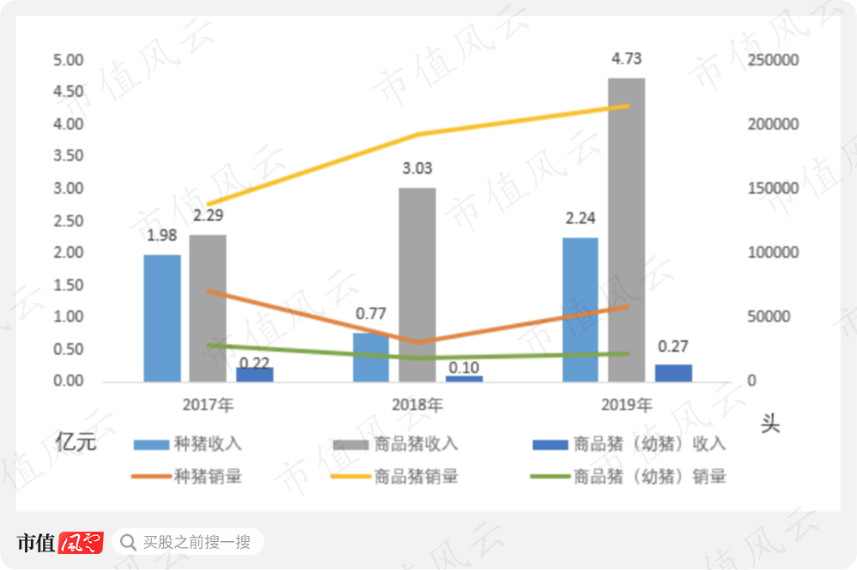

結合銷量來看,商品豬銷售更是近三年唯一銷量營收齊增長的業務。

2019年商品豬銷量21.43萬頭,是種豬銷量的3.68倍。

2019年種豬收入雖有所增長,但5.82萬頭的種豬銷量是低於2017年的7.09萬頭的——,這意味着部分種豬最終是按照商品豬的價格銷售的。

不是說2019年種豬銷售額全國第一嗎?怎麼還沒有自己商品豬銷售額高?

風雲君認為天兆豬業使用的種豬銷售額統計口徑並不客觀。

牧原股份、溫氏股份等養豬大廠自然不會把種豬這樣的核心命門交到別人手上,它們擁有完整的種豬繁殖體系,基本上每個養豬大廠的種豬都是自己養殖的。

這部分市場天兆豬業現在不會吃到,將來也大概率很難吃到。

用來排名的種豬銷售額,是牧原、溫氏在滿足自身需要之外,再單獨對外的銷售額,所以天兆豬業僅以此來統計並不客觀。

2019年,牧原股份生豬銷售收入196.27億元,溫氏股份銷售收入418.12億元,天兆豬業規模跟他們相比尚不具備可比性。

2、自今年4月起暫停鮮肉銷售業務

2020年一季度,由於屠宰場使用率下降到5%,營業額也降至歷史低點,天兆豬業決定暫停鮮肉銷售業務,並視情況決定是否在第四季度恢復鮮肉銷售業務。

如恢復鮮肉銷售業務,將投資700萬元用於生產設施升級,並將屠宰量由13萬頭/年增加至30萬頭/年。

三、母豬即產能,商品豬養殖模式類似天邦股份兩點式

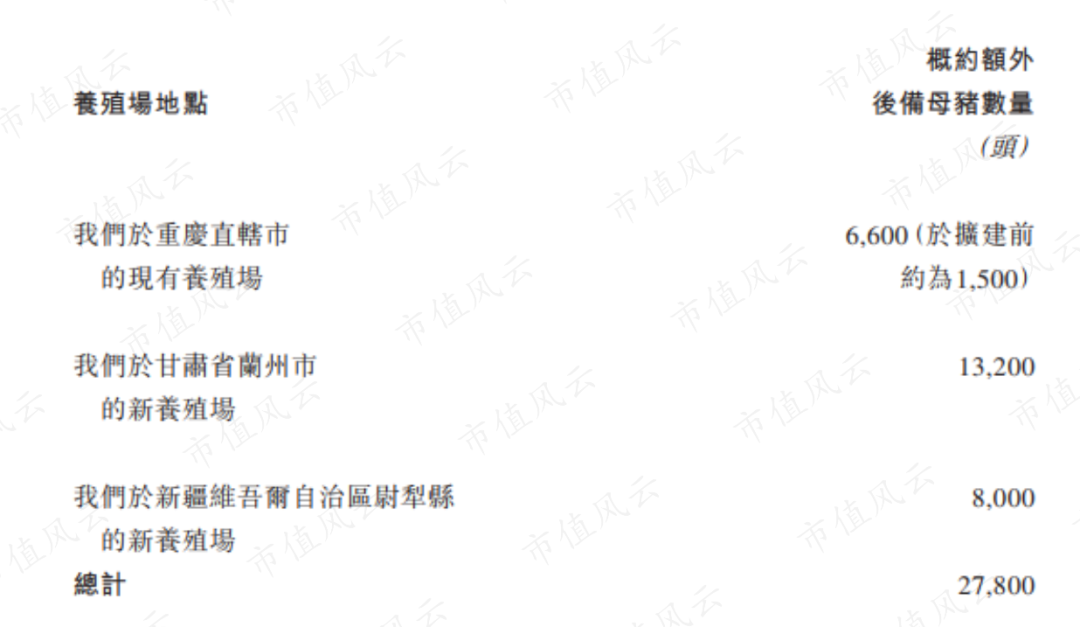

目前,天兆豬業在全國擁有44座養殖場用以養殖,其中租賃養殖場24座,至2019年12月31日,最大產能約30萬頭。

2017至2019年,天兆豬業分別銷售了23.81、22.47、27.74萬頭豬,逐漸逼近產能。

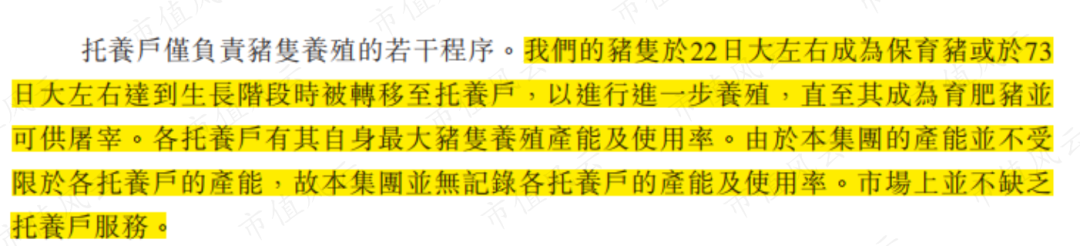

需要再次說明的是,這些養殖場僅負責種豬的養殖以及商品豬育肥環節之前的培育,可以在有限的場地里將公司產能發揮至極限。

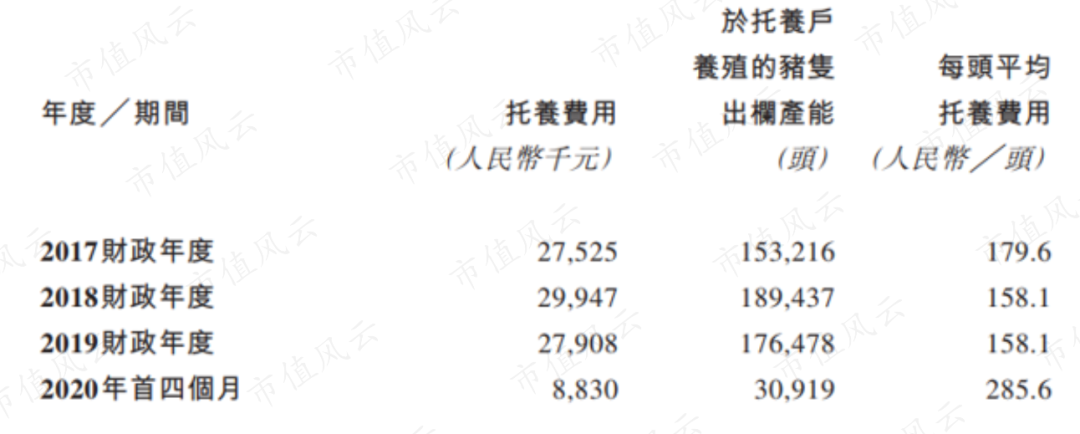

截至2019年底,共有97家托養戶為天兆豬業提供商品豬托養服務,戶均托養規模2,000頭左右。2017至2019年,每頭豬平均托養費不超過200元。假設一頭商品豬100公斤,每斤豬肉的托養費不超過一元錢。

2020年前四季度,受新冠肺炎影響,天兆豬業延長商品豬出欄時間,因而支付更多的托養費,期間每頭豬的平均托養費用285.6元。

此外,天兆豬業還計劃通過擴產及新建方式將後備母豬數量增加2.78萬頭,2019年底這一數據是1.81萬頭。

建設完成後,天兆豬業產能將增加44.48萬頭,達到74.48萬頭,較現有最大產能增加約126%。

從商品豬的養殖模式而言,天兆豬業的養殖模式與天邦股份的兩點式養殖模式一致,都是將育肥階段委託養殖戶進行。

2019年,天邦股份銷售生豬243.94萬頭,從規模來看,天兆豬業與天邦股份差距仍比較大。

但有意思的是,天邦股份2019年雖然實現了60億的營收,但歸母凈利潤只有1個億;而天兆豬業2019年雖然收入不到8個億,但凈利潤竟然接近5個億!

簡直吊炸天有沒有?!

這樣的盈利能力即使跟牧原股份和溫氏股份相比,也是相當牛逼,2019年62%的歸母凈利率前無古人後無來者。

這又是怎麼做到的呢?

四、驚人的62%歸母凈利率是咋來的

2019年,天兆豬業營業收入7.84億元,歸母凈利潤卻有4.86億元,歸母凈利率62%。

這使得當年利潤表的每一個項目都值得重點關注,仔細研究。

使得天兆豬業2019年高達62%的凈利率主要有三個原因,高達48.41%的毛利率,貢獻了約當於營收18.55%的重估盈餘,約當於總營收10.76%的投資收益。

1、重估盈餘和投資收益

重估盈餘主要由於天兆豬業執行香港會計準則將持有的種豬,正在培育的乳豬、保育豬、育肥豬以及後背母豬均按照公允價值進行計量,從而產生的收益。

2019年,由於豬肉價格大幅上漲,當年末生物性資產按照公允價值計量產生重估盈餘1.45億元。

由於豬肉價格上漲,天兆豬業參股的下游養豬企業效益也不差,當年合計確認0.84億元投資收益。

重估盈餘和投資收益都是豬肉飆漲導致的。

尤其是重估盈餘,國內會計準則並不對生物性資產按照公允價值計量,也就是天兆豬業高凈利率有一部分是因為沾了準則的光。

所以最有參考意義的還是毛利率。

2、種豬業務毛利率高,營收規模小是毛利率高於同行的原因

2017至2019年,天兆豬業毛利率一直高於牧原股份、溫氏股份和天邦生物。

與牧原股份最接近,但仍要高出不少。2017至2019年毛利率分別較牧原股份多出6.40%、12.27%和11.36%。

這又是什麼原因呢?

毛利率由單價和單位成本共同絕對,從銷售單價來看,天兆豬業種豬和商品豬銷售價格與行業平均值基本接近:

那是單位成本低?以毛利率最高的2019年為例,天兆豬業單頭豬養殖成本是高於牧原股份的,而且每頭豬多194.41元。

如下表(元:頭)

首先是折舊和托養費,牧原股份自繁自養,所以天兆豬業和它比較時,要把折舊費和托養費加來。這樣算下來,天兆豬業折舊費比牧原股份多64.33元。

這是牧原股份自繁自養的優勢,但對天兆豬業這種產能受限明顯且以種豬培育作為核心主業的企業而言,每頭豬多出64塊錢成本,就能在豬周期高點獲取遠超這個成本的收益也是值得的。

其次是飼料成本。天兆豬業的每頭豬比牧原股份多出234.89元,但因為這個數據是全成本,可能包含部分飼料業務的成本,不夠準確。

咱們換個角度分析,如下圖:

天兆豬業商品豬業務全成本最高,種豬次之,商品豬(幼豬)最小。

從金額來看,牧原股份生豬業務全成本低於天兆豬業商品豬,高於種豬和商品豬(幼豬)。

過去三年,天兆豬業種豬業務毛利率分別為60.80%、54.30%及65.30%,這是天兆豬業綜合毛利率高於牧原股份的主要原因。

種豬的全成本在在1,000元/頭左右,但過去三年售價均超過2,500元/頭。

雖然牧原股份也有種豬業務,但2019年2.17億的收入僅佔總收入的0.5%左右,遠低於天兆豬業的26.5%。

五、新三板掛牌期間,設計無實際控制人架構或另有隱情?

從現有數據看,天兆豬業是家不錯的企業,但這麼好的企業新三板掛牌期間一度沒有實際控制人,沒人想要。

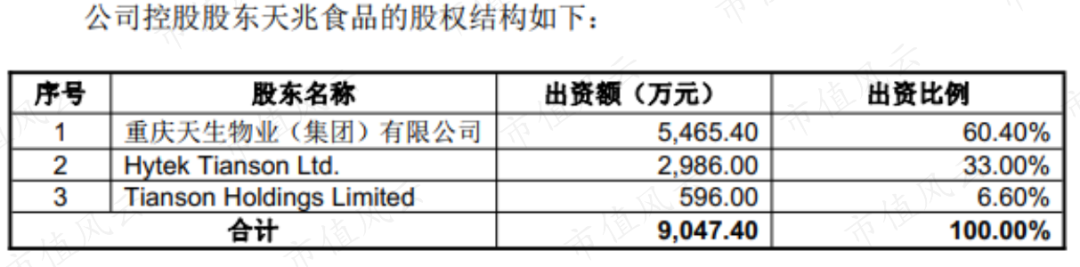

2016年11月,新三板掛牌時,天兆豬業控股股東為天兆食品。雖然當時天兆食品持有天兆豬業65.77%股權,但天兆豬業並不存在實際控制人。

原因嘛,公司是如此解釋天兆食品為什麼不存在實際控制人的:

從天兆豬業決策機制來說,股東會是公司決策最高機構。特別決議,應當由出席股東大會的股東所持表決權的2/3以上通過,而天兆食品僅持有天兆豬業65.77%的股權,離66.66%還差那麼一丟丟。

從控股股東天兆食品的決策機制來說,董事會是其最高決策機構。雖然余平和譚瑾夫婦100%持股的天生物業當時持有天兆食品60.4%的股權,但是僅能控制天兆食品7名董事會席位中3位,而天兆食品董事會對公司事項做出決議至少需要5名及5名(即70%)以上董事通過。

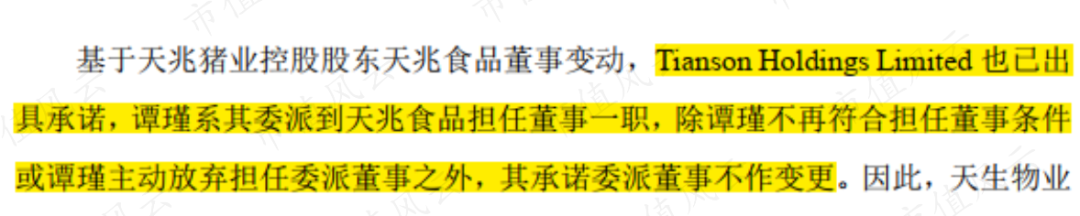

天兆食品第三大股東Tianson Holdings Limited在公司董事會中擁有1個席位,持有天兆食品6.6%的股權,即譚瑾的叔叔譚國擎個人投資設立的全資子公司,未開展實質性業務。

雖然余平和譚瑾夫婦在天兆豬業的3名股東中都持有股份,而且基本都是第一大股東,但就是有本事讓自己不是實際控制人。

直到2018年12月13日,天兆豬業新三板摘牌前夕,天兆豬業終於有了實際控制人。當然,只能是余平和譚瑾夫婦。

怎麼取得的?

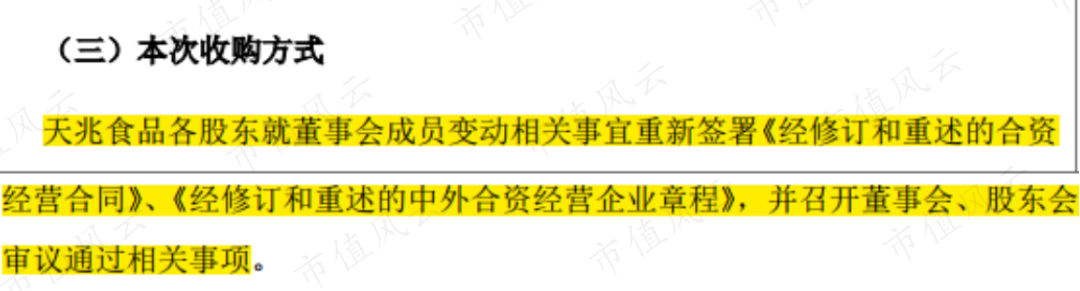

重新簽訂合資經營合同並改變董事會結構。

董事會人數不變,表決方式不變,但天生物業可以控制的董事由3名增加至4名。

同時,譚瑾的叔叔譚國擎指定譚瑾為其委派到天兆食品的董事。

就這樣,余平和譚瑾夫婦拿下了天兆食品7名董事會席位中的5名,控制了天照食品的董事會,進而控制了天兆豬業,以如此高超的運作輕而易舉的取得公司控制權。

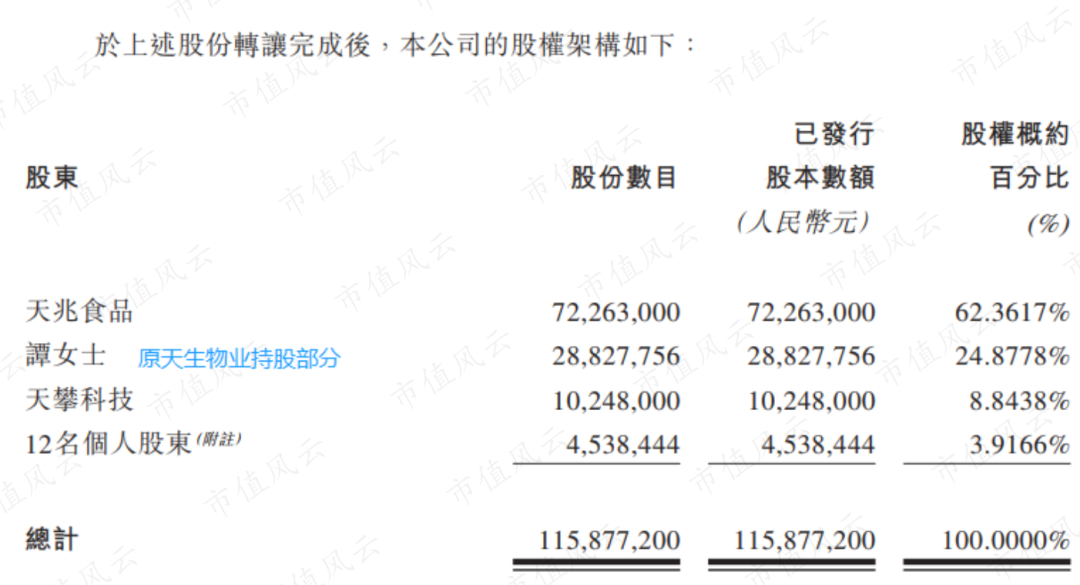

此後,天兆豬業股權結構並未發生實質性改變,根據天兆豬業向聯交所遞交的最新資料,股權結構如下:

為什麼這麼廉價的控制權取得方式,新三板掛牌時不實施呢?

風雲君認為,不是不想,而是不能。

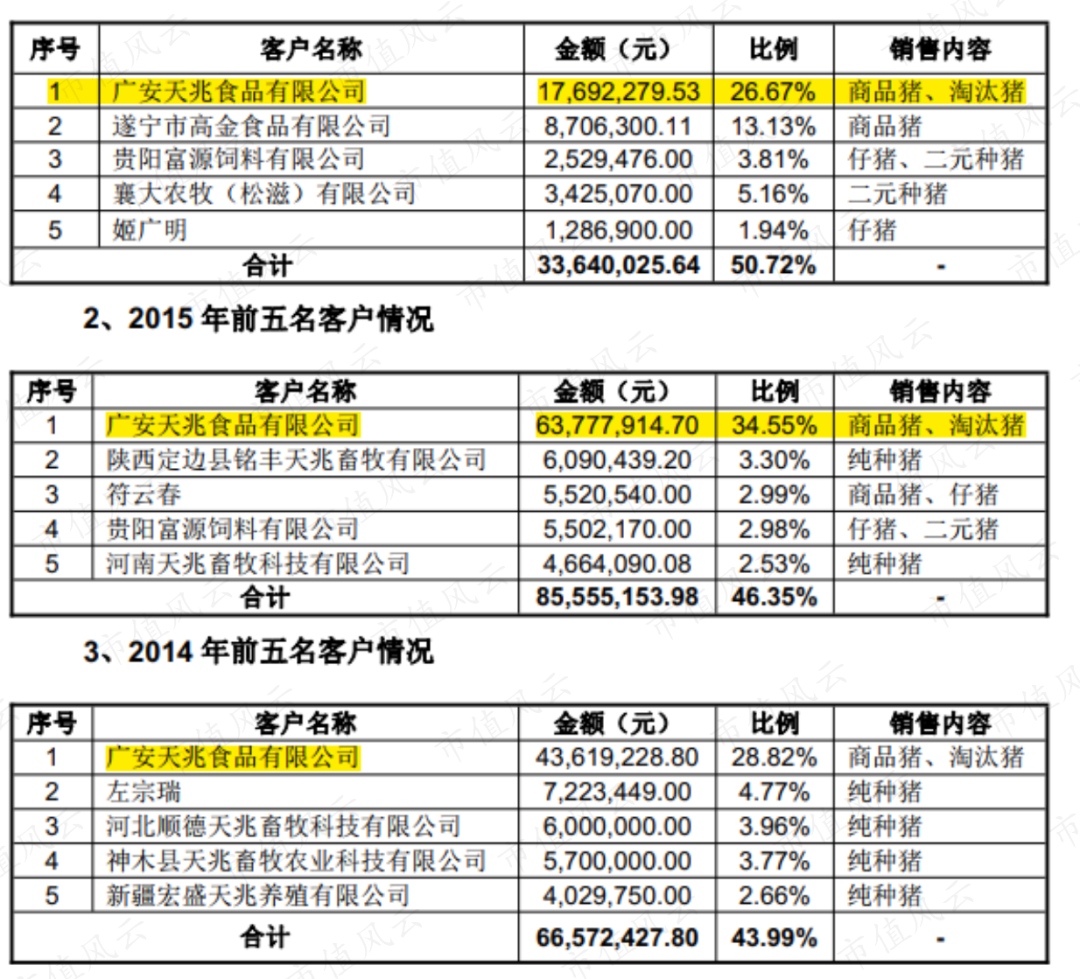

新三板掛牌時,天生物業100%持股的另一公司廣安天兆(就是上文暫停的生豬屠宰業務)連續三年是天兆豬業的第一大客戶,天生物業是余平和譚瑾夫婦100%控制的企業。

一旦認定余平和譚瑾夫婦是天兆豬業的實際控制人,天兆豬業業務的獨立性將飽受質疑。

這也是天兆豬業2018年收購廣安天兆100%股權的主要原因。

想要去聯交所上市,再拿着一紙協議說沒有實際控制人,你猜聯交所會不會傻到聽你紅口白牙的胡扯?

結語

從核心技術來說,天兆豬業核心原種豬群來自加拿大和法國。

從財務數據來說,2019年,恰逢豬周期高點以及會計準則核算的不同造就了天兆豬業吊炸天的62%的歸母凈利率。

但這麼高的凈利率未來肯定不具備持續性。

可以用來佐證的是:豬周期低點的時候,公司也曾一路虧損。

從收入構成來說,商品豬收入貢獻逐年上升。雖然天兆豬業核心業務是種豬養殖,銷售的商品豬也不是三元豬,但其未來收入構成勢必會越來越像一家生豬養殖企業。

因為生產越多的種豬,意味着會附帶生產更多不符合種豬篩選標準的商品豬。這從天兆豬業目前收入構成也能看出來。

如果用一家生豬養殖企業來評判公司,不到10億的營收規模顯然還是太小。

本文來源於市值風雲,已獲轉載授權。

更多香港IPO上市資訊請瀏覽:www.ryanbencapital.com

總部位於重慶的「四川天兆豬業」,通過港交所聆訊,即將香港IPO上市

四川天兆豬業,中國排名第一的種豬養殖公司,再次遞交招股書,擬香港 IPO上市

香港IPO市場(2020年前三季):上市104家,募資2,114億港元

香港 IPO中介機構排行榜 (過去24個月:2018年10月-2020年9月)