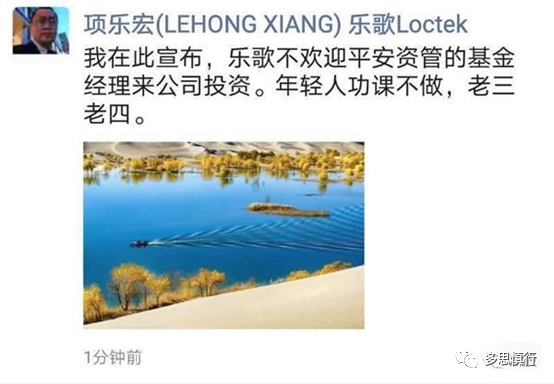

上周末,上市公司和投資圈內最大的瓜,莫過於上市公司「樂歌股份」與知名投資機構「平安資管」之間的口水仗。

5.1.4 發行人首次公開發行股票前已發行的股份,自發行人股票上市之日起一年內不得轉讓。 5.1.5 發行人向本所申請其首次公開發行股票上市時,控股股東和實際控制人應當承諾:自發行人股票上市之日起三十六個月內,不轉讓或者委託他人管理其直接和間接持有的發行人首次公開發行股票前已發行股份…… 《上海證券交易所股票上市規則》

海盜也需要融資!?索馬里海盜證券交易所24小時營業、回報679%!

香港 IPO 市場(2020年前七個月):上市 88 家,募資 1,321.42 億港元

香港 IPO中介機構排行榜 (過去24個月:2018年8月-2020年7月)