作者:何鯉 (Li He)、許嘉 (Jason Xu)、馬淵媛 (Sabrina Ma)、周芯渝 (Michelle Chow)

2025年5月6日,聯交所及香港證券及期貨事務監察委員會(香港證監會)發佈聯合公告,宣布正式推出「科企專線」,通過一系列措施進一步便利該等企業赴港上市。

聯交所同日亦刊發了對《新上市申請人指南》(《指南》)的修訂,進一步支持該等企業的上市申請工作。修訂重點包括:

-

允許所有特專科技公司及生物科技公司自主選擇以保密形式提交上市申請;

-

特專科技公司及生物科技公司在採用不同投票權 (WVR)架構上市時,將被視為已滿足《香港聯合交易所有限公司證券上市規則》(《上市規則》)第8A章所列的「創新產業公司」及「外界認可」規定,但仍需論證符合其他資格及門檻要求。

此外,本次修訂也優化了對部分採納合約安排 (VIE) 的上市申請人的相關要求。對由於中國境內的外資限制而採用VIE架構且受中國證監會備案制度規管的上市申請人,部分要求將獲得簡化,包括無須在遞交上市申請前就VIE架構的合法性獲得監管機構作出的保證支持(如通過訪談形式)。

本文旨在 (1) 介紹本次改革的重點內容及影響,及 (2) 結合本次改革,就相關企業赴港上市分享達維解讀,以期助力更多企業完成發行上市。

註:

[1] 指《上市規則》第18C章的上市申請人。這是針對特專科技企業而設的上市渠道,允許從事特定行業(例如人工智能、機械人及自動化)、未符合傳統盈利、收入或現金流要求、但具高增長潛力及研發能力的創新公司在港上市。

[2] 指《上市規則》第18A章的上市申請人。這是聯交所為未符合傳統盈利、收入或現金流要求的生物科技公司設立的上市渠道,允許具備一定研發實力及資金支持的生物科技公司在港上市。

1. 允許所有特專科技公司及生物科技公司選擇以保密形式提交上市申請

本次修訂前,根據《上市規則》及《指南》,僅在非常有限的情形下,上市申請人可以保密形式提交上市申請——例如根據《上市規則》第19C章申請在聯交所作第二上市的上市申請人。

本次修訂後,所有特專科技公司及生物科技公司均可自主選擇以保密形式提交上市申請。一般情況下,以保密形式遞交的上市申請於刊發聆訊後資料集 (PHIP) 時才成為公開。所有以保密形式遞交的上市申請人均須在PHIP刊發前對上市申請嚴格保密,泄密將有可能導致聯交所或香港證監會酌情要求有關申請人重新遵守公開遞交的相關要求。

考慮到特專科技公司及生物科技公司一般處於早期發展階段或產品尚未商業化的階段。與其他行業相比,過早或長期披露公司的營運策略、專有技術或上市計劃,可能會為這些公司帶來過高的風險。允許特專科技公司及生物科技公司按保密形式提交上市申請可幫助這些公司減輕有關風險,保護其商業敏感信息(例如財務數據、業務模式等核心信息),有助吸引該等企業赴港上市。

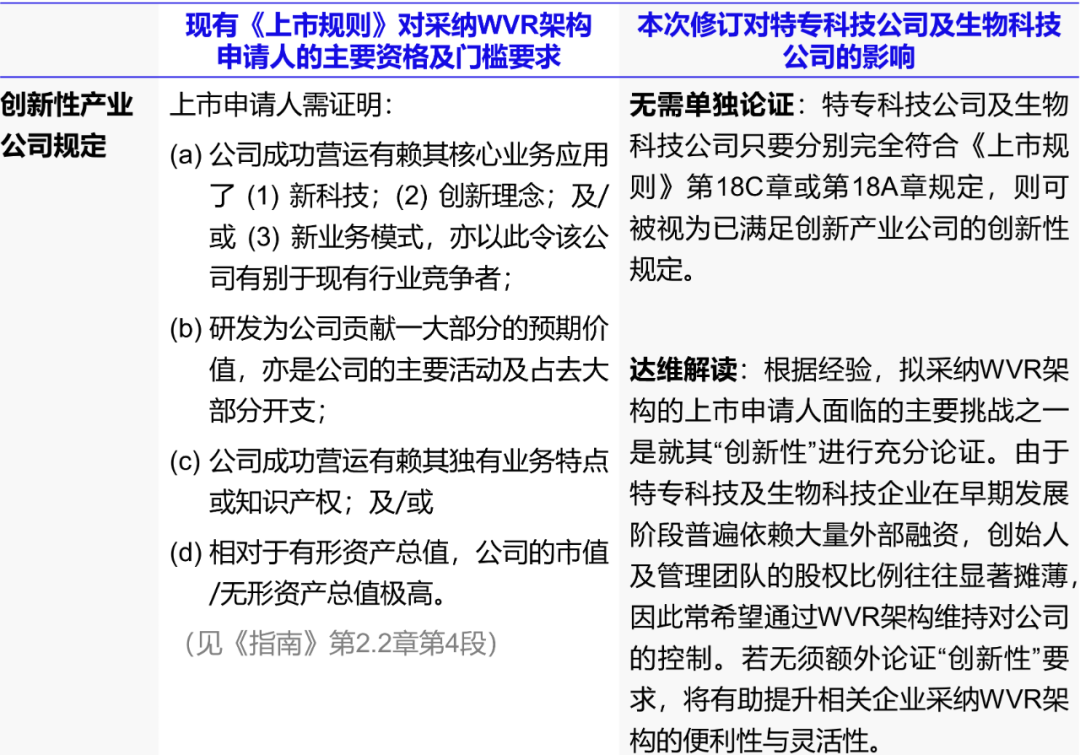

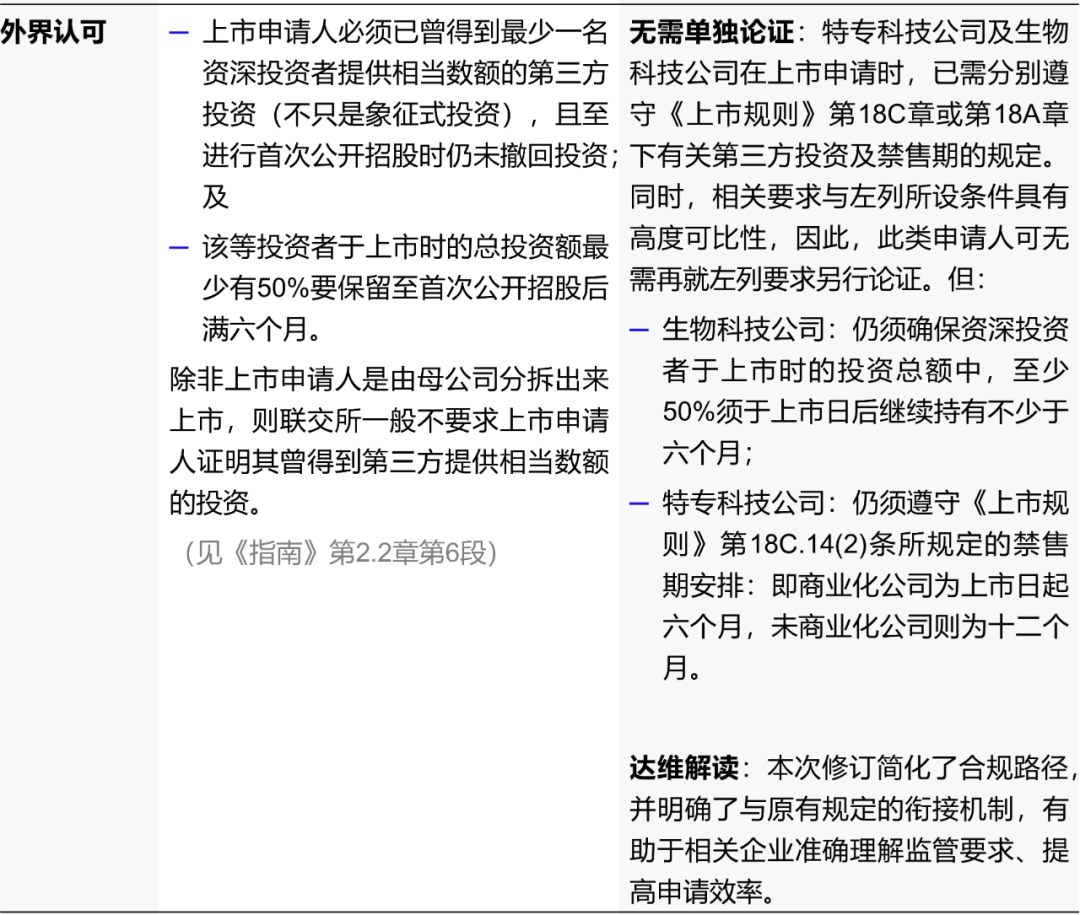

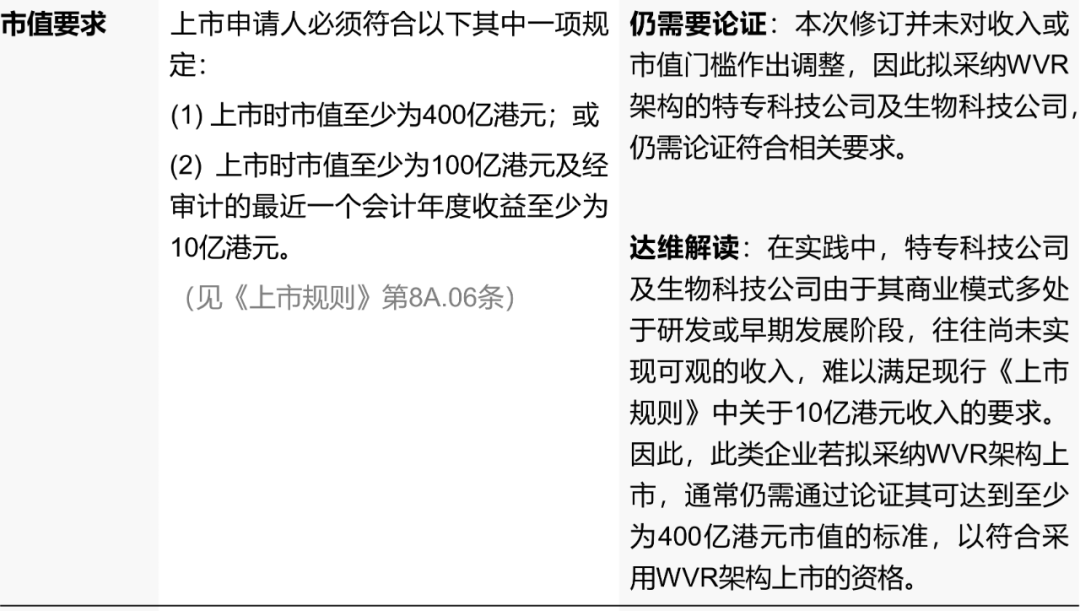

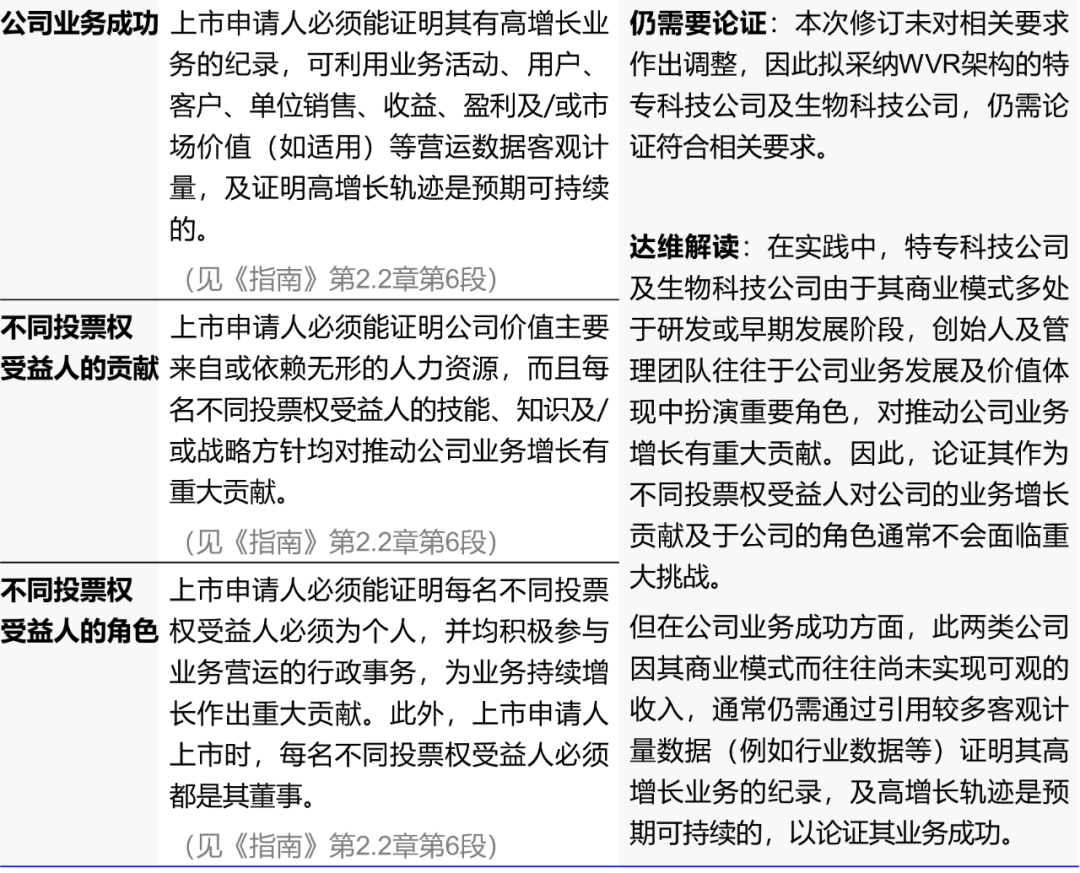

2. 特專科技公司及生物科技公司在採用WVR架構上市時,將被視為已滿足創新產業公司及外界認可規定,但仍需論證符合其他資質及門檻要求

根據《上市規則》第8A章及《指南》的相關規定,聯交所對採用WVR架構的上市申請人設有嚴格的資格要求,有關申請人須證明其適合於聯交所以WVR架構上市。

本次修訂後,特專科技公司及生物科技公司只要分別完全符合《上市規則》第18C章或第18A章規定,則可被視為已滿足創新產業公司規定;此外,特專科技公司及生物科技公司在上市前如已獲得相當數額的第三方投資,且該等投資者符合首次公開招股時繼續持股及/或遵守禁售規定,則可被視為已滿足「外界認可規定」。但我們理解這兩類上市申請人仍需證明其符合其他資質及門檻性條件。

以下為對採用WVR架構公司的核心資質及門檻性要求及本次修訂後其對這兩類上市申請人的適用性分析:

3. 特專科技公司及生物科技公司進行上市申請是否需要以及如何與聯交所進行預先溝通?

是否需要預先溝通?

在本次改革前後,我們持續收到市場及潛在申請人關於該類問題的諮詢。結合最新修訂,我們的理解如下:

-

如特專科技公司或生物科技公司申請人可在專業中介團隊協助下,自行判斷其符合《上市規則》第18C章或第18A章及相關《指引》所載資格要求(例如,特專科技公司主營業務屬特專科技行業名單所列範疇,或生物科技公司擁有合資格核心產品),則可直接遞交上市申請。換言之,預先核准並非該等企業遞交上市申請的前置條件。

-

本次修訂後,擬以保密形式遞交上市申請的特專科技公司及生物科技公司,原則上可直接以保密方式提交上市申請。

-

然而,我們仍建議擬採納WVR架構的申請人根據相關要求考慮在提交上市申請前與聯交所進行溝通,說明其符合《上市規則》第8A章及《指南》其他相關的資質及門檻條件。但如上所述,本次修訂已在一定程度上簡化了相關論證要求。

預先溝通渠道

在本次改革前,特專科技公司及生物科技公司如欲於上市前與聯交所進行預先溝通,需與其他申請人一樣,通過統一渠道諮詢聯交所。

本次改革後,聯交所設立「科企專線」,專為上述兩類企業提供諮詢服務,並設有專用郵箱接受相關查詢。該專線的具體安排包括:

-

由具備相關經驗(即審批《上市規則》第18C章及18A章上市申請及為之提供指引)的專業團隊牽頭;

-

接觸潛在申請人,更深入了解其公司業務並幫助其理解《上市規則》的要求;

-

就上市資格及合適性提供指引。例如核心產品要求、是否接受其他生物科技產品及/或不同葯監機構監管的臨床試驗、資深投資者的資格及獨立性、特專科技行業可接納領域,以及接納當前範圍以外的其他新領域/行業為特專科技行業的考慮因素;及

-

這類申請人可就與《上市規則》有關的具體問題與聯交所探討並尋求初步指引。

我們預期,本次改革後將有更多特專科技及生物科技公司通過「科企專線」與香港聯交所就技術性問題展開初步溝通。這一改革將幫助有關企業更早、更具體地理解相關規則,有助於其判斷是否需要進行正式預溝通流程,整體上有望提升上市申請的準備效率與質量。

4.《指南》涉及的其他主要修訂

本次《指南》的修訂還包括其他內容,主要包括就VIE相關指引進行的修訂,相關要點如下:

-

《指南》中過去有關VIE的內容主要起源於一項涉及經營中國內地業務的申請人的上市決策,因此可能易引起有關VIE的要求只適用於涉及中國內地業務的VIE架構的誤解。本次修訂進一步明確了《指南》下有關VIE的指引也適用於涉及其他司法轄區業務的VIE架構。

-

過去《指南》要求有關VIE架構的合法性的法律意見必須要以監管機構做出的保證(「監管保證」)為支持(如可能)。此外,還要求上市申請人就其直接持有境內註冊的營運公司符合其他規定、以及在相關法律下允許的最大權益事宜取得監管批准(「其他規定的監管批准」)。考慮到中國證監會備案制度要求申請人必須確保其發行符合境內的所有相關法律法規,包括外商投資限制,修訂後的《指南》規定,就適用中國證監會備案制度的上市申請人而言,其有關VIE架構的法律意見無須前述監管保證及其他規定的監管批准的支持。但若該等上市申請人通過VIE經營其他司法轄區適用的法律和法規下的限制性業務,則仍須滿足其他司法轄區關於此類外資限制性業務的監管保證要求和其他規定的監管批准的要求。

達維解讀

1. 吸引更多優質企業赴港上市,鞏固香港國際金融中心地位

近年來,聯交所持續推進上市制度改革,回應新經濟產業發展趨勢和多元企業的融資需求。隨着全球科技創新加速,特專科技及生物科技企業逐步成為資本市場的重要組成部分,其技術驅動的商業模式和潛在增長空間亦使其具備一定的市場吸引力。通過優化相關上市機制,香港為此類企業提供更具包容性和靈活性的融資平台,有助拓展本地市場的產業覆蓋面,增強資本市場服務實體經濟的能力。設立「科企專線」並同步修訂相關指引,是推動香港構建多層次資本市場體系、強化國際融資樞紐功能的又一積極舉措。

2. 為科技企業提供更靈活融資路徑,便利國際資本配置

本次修訂明確允許所有特專科技公司及生物科技公司以保密形式提交上市申請,有效減少企業早期信息披露壓力,提升上市籌備的靈活度。同時,在採用WVR架構方面,相關企業將被視為已符合創新性要求及外部投資者認可等基本前提,雖仍須滿足市值等資質門檻,但減少需論證的資格要點有助鼓勵更多符合條件的擬採納WVR的創新型企業赴港上市。

3. 預溝通程序更為清晰,提升企業申請效率

透過「科企專線」,特專科技公司及生物科技公司可就其核心產品、監管標準、投資者資格及行業歸類等具體問題獲得初步指引,從而更早、更具體地理解相關規則,有助於其判斷是否需要進行正式預溝通流程,整體上有望提升上市申請的準備效率與質量。

4. 澄清VIE相關指引的適用範圍,簡化上市申請前置流程

本次修訂亦對《指引》中關於VIE架構的要求適用範圍和法律意見要求作出澄清,回應市場。修訂明確,《指引》中有關VIE架構的指引同樣適用於涉及除中國內地外其他司法轄區業務的VIE架構。同時,考慮到中國證監會備案制度已涵蓋外資限制合規要求,對於屬境內法規外資限制、並受限於中國證監會備案制度的企業而言,相關法律意見不再強制要求有監管保證及其他規定的監管批准的支持。此舉有助於確保監管一致性,避免企業重複工作及提升效率。

免責聲明

此通訊僅供參考。希望本所的客戶和朋友會對此通訊感興趣。此通訊不是對所述及事項的全部分析,不應被視為提供法律建議。此通訊可在某些司法轄區視為律師廣告。

本篇文章來源於微信公眾號:瑞恩資本RyanbenCapital