作者:何鯉 (Li He)、許嘉 (Jason Xu)、陳妙敏 (Vanessa Chan)、鄭瑋霆 (Marco Cheng)

-

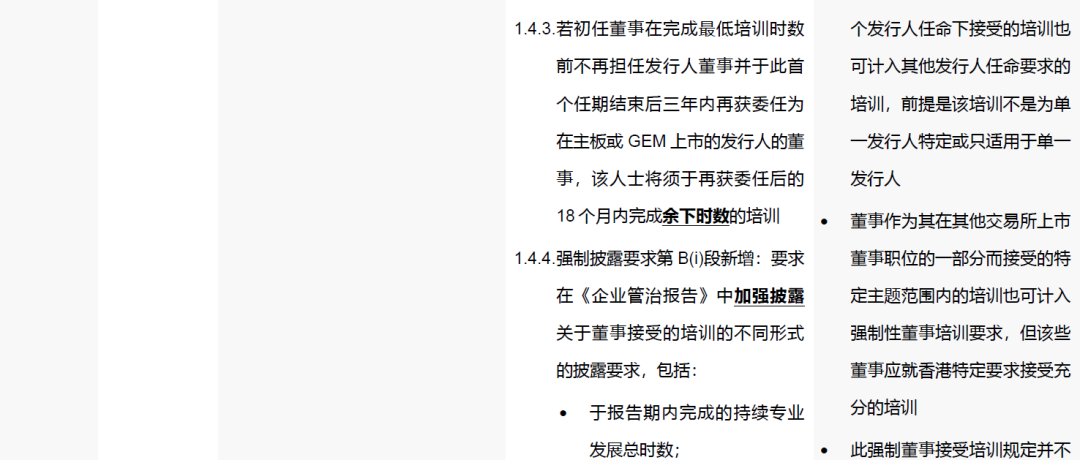

董事培訓:聯交所通過本次修訂進一步提升董事會效能,要求每位董事每年均需完成特定主題的培訓,其中初任董事須在首次獲委任後18個月內完成至少24小時的培訓,若其具有其他交易所上市經驗,培訓時數可減至12小時。

-

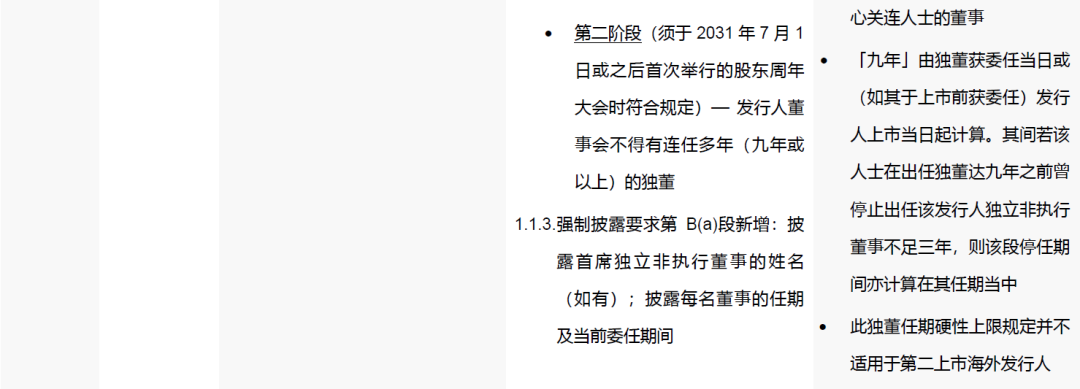

獨董「超額任職」設限:為避免董事分散精力,新規定對獨立非執行董事(下稱「獨董」)的「超額任職」設限,不得同時擔任超過六家香港上市發行人的董事,並為現有獨董提供三年的過渡期以符合此項要求。

-

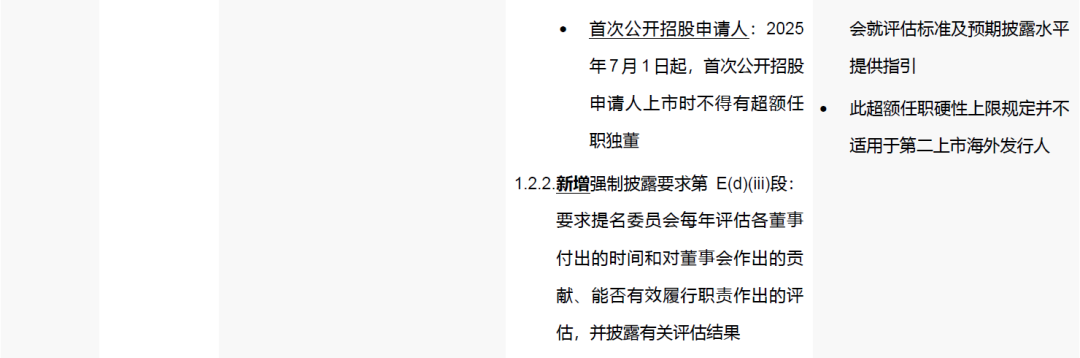

首席獨董(建議最佳常規):值得注意的是,修訂將諮詢文件中提議的「董事會主席非獨立人士情況下需任命首席獨董」由硬性要求改為建議最佳常規,但加強了對與股東互動的披露,力求平衡靈活性與透明度。

-

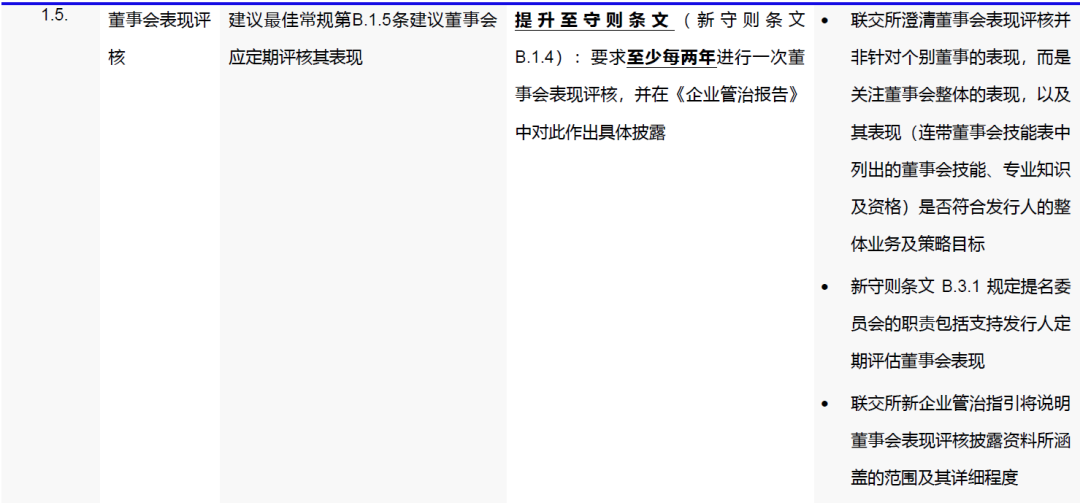

董事會表現評核:本次修訂亦引入定期評核董事會表現的要求,並強制披露董事會技能表,全面展示董事的能力和貢獻。

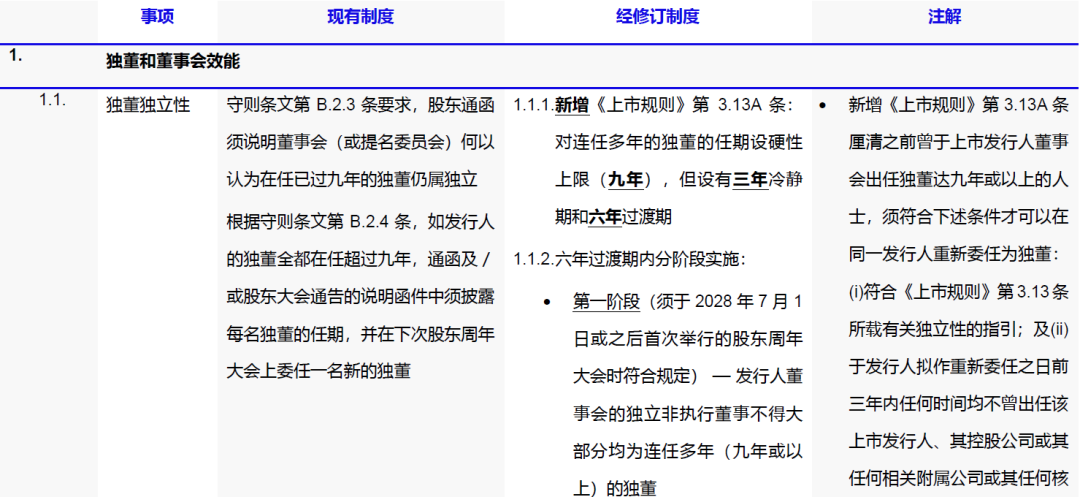

獨董九年任期上限:為確保董事會保持獨立性,修訂規定在任超過九年的獨董不得繼續以獨董身份留任,這一限制通過延長至六年的過渡期以分階段實施。在第一階段(2028年7月1日或之後首次舉行的股東周年大會時),發行人董事會中連任超過九年的獨董不能占多數;而到第二階段(2031年7月1日或之後首次舉行的股東周年大會時),發行人董事會中將不得有任何連任超過九年的獨董。

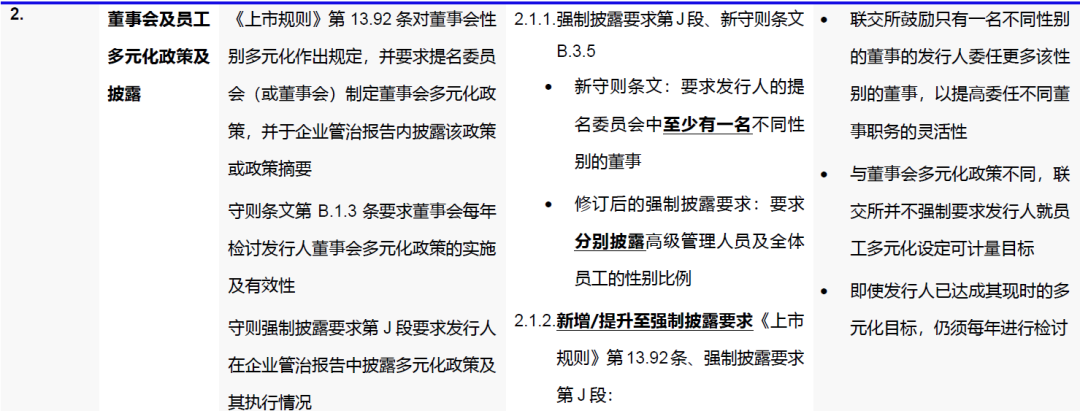

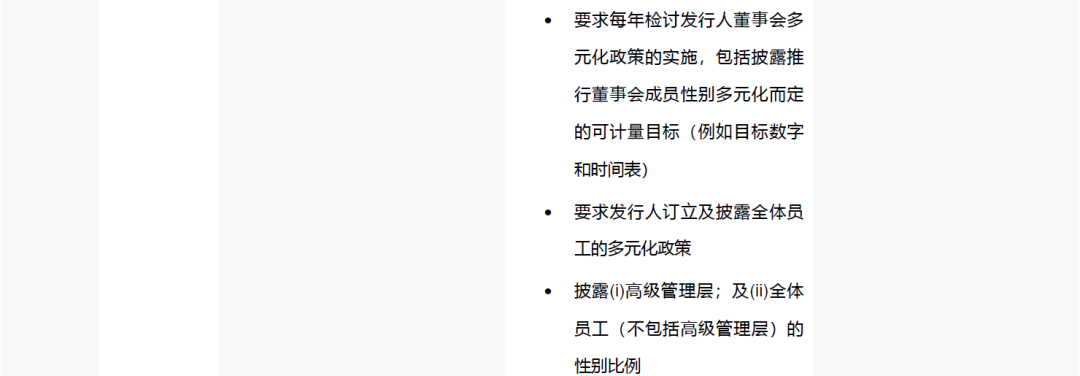

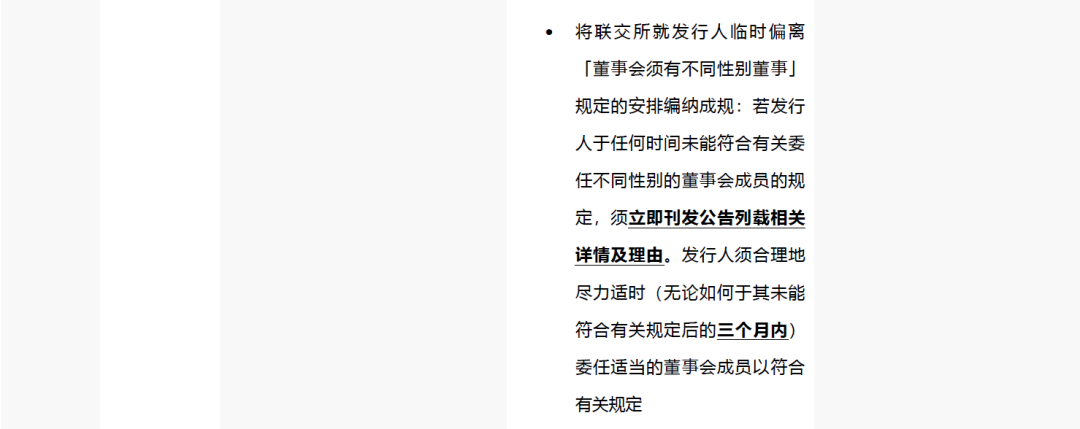

本次修訂強化了董事會及員工多元化政策的要求,不僅規定提名委員會中必須包含一名不同性別的董事,還要求上市公司每年檢討董事會的多元化政策,並將其提升至強制披露要求。同時,《上市規則》新增規定要求發行人制定並披露全體員工的多元化政策。這些舉措旨在進一步推動公司治理結構的多樣性,促進性別平衡,並增強企業在多元化方面的透明度和社會責任感。

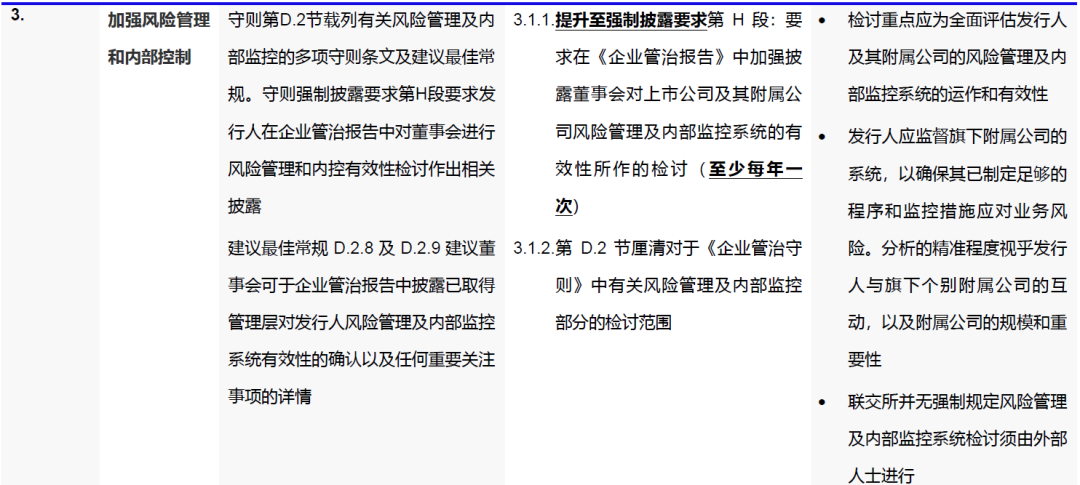

為加強企業的風險管理和內部控制,本次修訂明確了對風險管理和內部控制系統的年度檢討要求,並將檢討過程和結果的披露提升至強制性披露要求,這使得發行人必須在企業管治報告中披露檢討的過程及結果。此舉不僅提升了董事會對風險管理和內部監控的關注度,還通過明確披露要求增強了投資者對公司治理質量的信心。

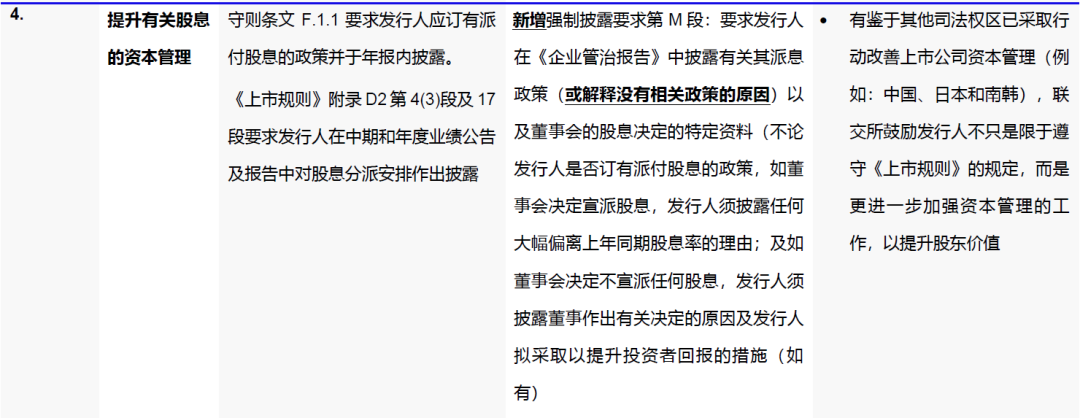

在資本管理方面,本次修訂後的《企業管治守則》要求公司加強對股息政策及董事會股息決定的披露。具體而言,公司需在企業管治報告中披露派息政策的詳細內容或解釋未設立相關政策的原因,以及董事會在股息分派決策中考慮的關鍵因素。這一改動旨在通過增強透明度,使投資者對公司資本管理策略及其背後的考量有更清晰的了解,從而提升市場信任。

總體而言,本次修訂對《企業管治報告》中的披露將產生以下重要影響(其中包括):

(1)董事會效能方面

-

股東互動:需要披露與股東互動的資料,包括互動的性質、數目、頻次、參與雙方及跟進互動結果的方法等;

-

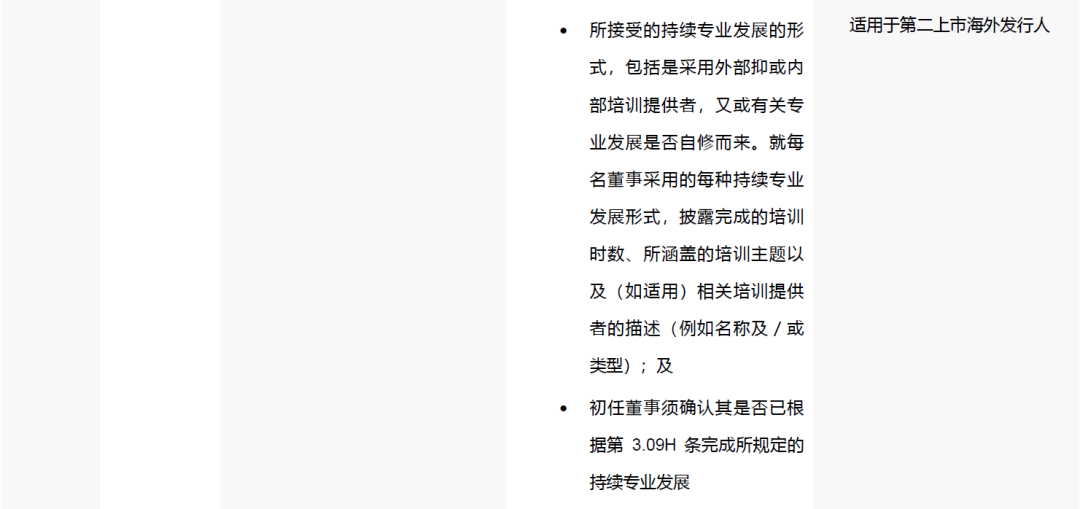

董事培訓:需要更仔細具名列載每位董事的董事培訓詳情,包括培訓總時數、培訓形式、培訓主題、培訓者及董事相關聲明(如適用)等;

-

董事會表現:需要具體披露董事會表現評核的詳情,包括是否在報告期內進行了評核或下次評核時間、評核的提供者及其與公司或董事之間的關係、評核方式、評核結果及相應改善措施等;

-

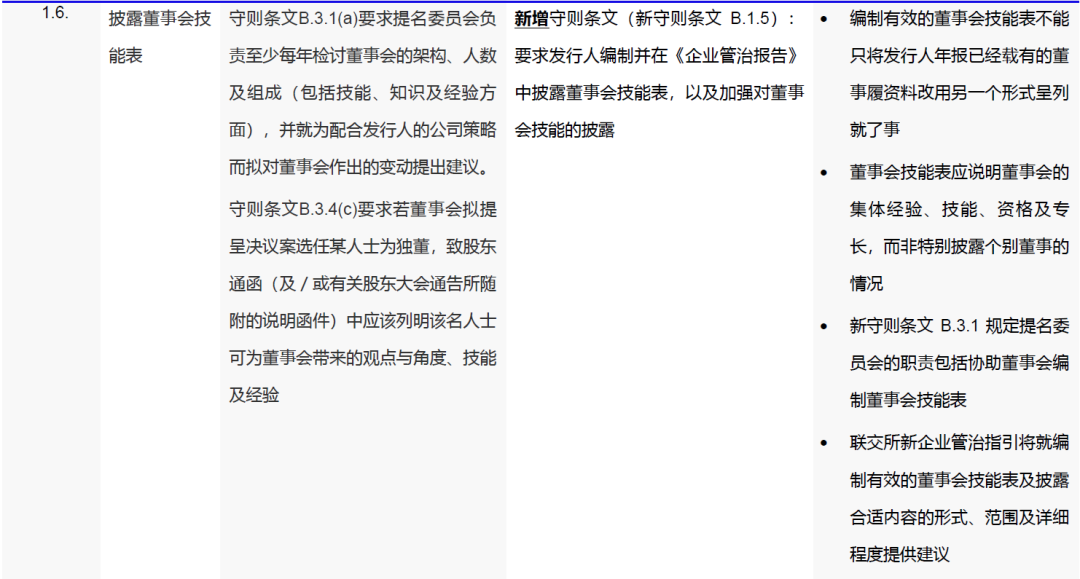

董事會技能表:需要編製及披露董事會技能表,包括當前技能組合詳情、其如何符合公司目的、價值觀及理想文化以及董事會新技能詳情(如適用)等;及

-

提名委員會評估:需要披露提名委員會每年對各董事對董事會投入的時間及貢獻、能否有效履行職責的評估結果。

(2)獨董獨立性方面

-

董事已任職時間:需要披露每名董事的任期及當前委任期間。

(3)董事會和全體員工的多元化方面

-

多元化政策:更詳細披露董事會成員多元化及僱員(包括高級管理層)多元化的政策或其摘要,包括目標數字和時間表、多元化董事繼任人才庫措施及年內多元化實施情況的檢討。

(4)風險管理和內部監控方面

-

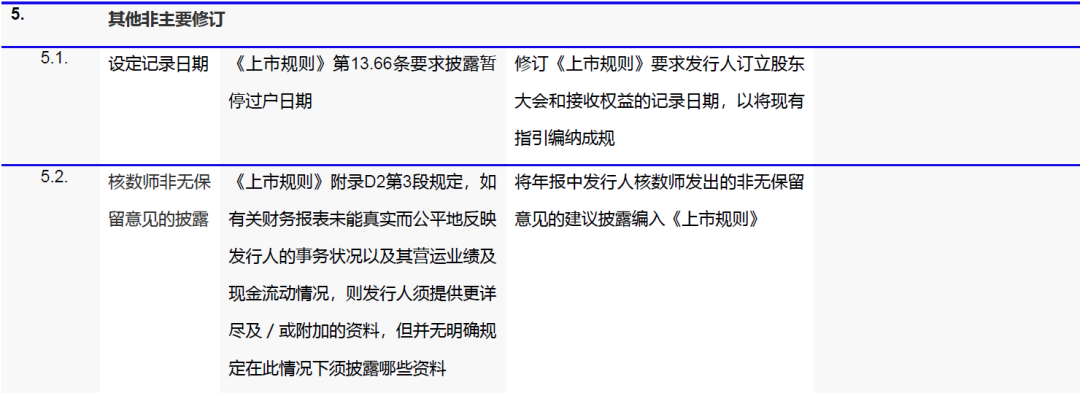

風控有效性檢討:需要加強披露董事會對風控有效性的檢討(至少每年一次)詳情,新增需披露的內容包括:(i) 董事會確認其相關責任及其確認風控系統適當且有效的聲明;(ii) 風控系統的主要特徵;(iii) 報告期內風險評估及風控系統的任何重大變更;(iv) 相關內部部門/外部服務提供者檢討風控系統有效性的責任、流程和頻次;(v) 佐證董事會認為風控系統適當及有效的資料;及 (vi) 檢討範圍及檢討結果的詳情。

(5)股息方面

-

派息政策及董事會的股息決定的特定資料:(i) 如公司訂有派息政策,則需要披露該政策及其摘要,及董事會作出相關決定時考慮的主要因素;(ii) 如公司未訂有派息政策,則需要披露該事實及相關理由;及(iii)無論是否訂有派息政策,公司在宣派股息時應披露任何大幅偏離上年同期股息率的理由,及在決定不宣派任何股息時應披露董事作出有關決定的原因及公司擬採取以提升投資者回報的措施(如有)。

本次修訂下的《企業管治守則》及相關的《上市規則》條文將於2025年7月1日起實施。因此,新規定將適用於2025年7月1日或之後開始的財政年度的企業管治報告和年報(亦即是說以12月底為年結的上市公司而言,新披露要求將由就2026年財年刊發的企業管治報告和年報起開始適用)。此外,有關「超額任職」上限及獨董任期上限的規定將設有過渡期安排,公司需要在相關具體過渡期內符合相關規定。

達維解讀

1. 持續拓展多元化要求

附件表格:本次修訂內容總結

免責聲明

此通訊僅供參考。希望本所的客戶和朋友會對此通訊感興趣。此通訊不是對所述及事項的全部分析,不應被視為提供法律建議。此通訊可在某些司法轄區視為律師廣告。